business

Brak optymizmu odbiera paliwo gospodarce. Briefing makroekonomiczny

Ozywienie konsumpcji jest kluczem do poprawy kondycji gospodarki w wielu miejscach swiata. Nastroje gospodarstw domowych sa jednak umiarkowane. Winne moga byc wysokie stopy procentowe.

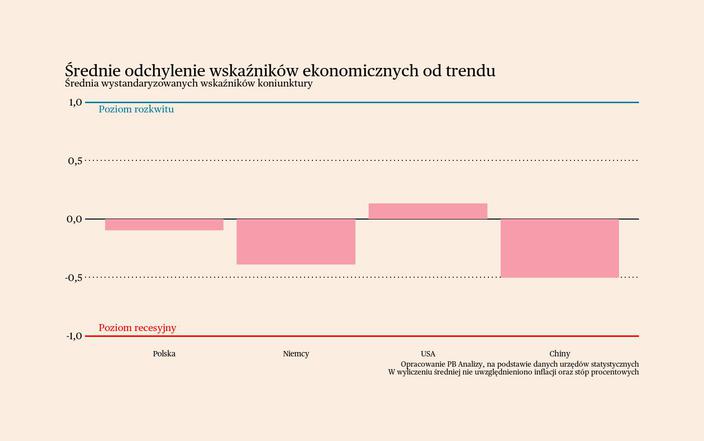

W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy . W ostatnich dniach pojawiły się dane o nastrojach konsumentów, na które warto zwrócić uwagę z powodu roli dynamiki konsumpcji w bieżącym cyklu ekonomicznym. W najlepszej kondycji jest gospodarka Stanów Zjednoczonych. Konsumenci obawiają się o kondycję ekonomiczną kraju, ale uważają, że ich własne dochody będą rosły. W Polsce pomimo lekkiej poprawy nastrojów gospodarstw domowych konsumenci nie są skłonni do zwiększania wydatków w sklepach. W Niemczech pesymizm utrzymuje się na wysokim poziomie i nie widać perspektyw zmiany trendu. W Chinach trwa przerwa w publikacji danych związana z obchodami chińskiego nowego roku. W Polsce delikatnie poprawiły się nastroje gospodarstw domowych, ale nie pomagają one w odbudowie konsumpcji. Wskaźnik nastrojów gospodarstw domowych w Polsce wzrósł z –16,7 pkt w grudniu do –15,1 pkt w styczniu. Najszybciej polepszają się oczekiwania dotyczące oceny własnej sytuacji finansowej, nieco w tyle pozostaje ocena ogólnej kondycji gospodarki. Nie przekłada się to jednak na skłonność do konsumpcji. Gospodarstwa domowe nie deklarują chęci zwiększenia wydatków na ważne zakupy. Zamiast tego rośnie skłonność do oszczędzania. Niską skłonność do wydatków potwierdzają również dane o sprzedaży detalicznej. W grudniu sprzedaż detaliczna wzrosła jedynie o 1,9 proc. r./r., wobec oczekiwanych 4 proc. Brak wyraźnego wzrostu sprzedaży potwierdza, że teraz Polacy wolą oszczędzać. Dlaczego Polacy preferują teraz odkładanie środków? Można wyróżnić trzy najistotniejsze źródła. Po pierwsze, bank centralny prowadzi restrykcyjną politykę pieniężną. Wysoka realna stopa procentowa przekłada się na wyższe oprocentowanie kont oszczędnościowych, co zachęca do lokowania tam środków zamiast dokonywania jednorazowych zakupów. Po drugie, w ostatnich latach w Polsce wystąpił szereg zaburzeń: od pandemii po wojnę za wschodnią granicą i kryzys energetyczny. Niektóre gospodarstwa domowe mogą aktualnie odbudowywać oszczędności nadwątlone w tamtym okresie. Po trzecie, sytuacja gospodarcza może się wydawać niestabilna ze względu na spadek tempa wzrostu gospodarczego i kryzys w Niemczech. Część osób może bać się o swoje zatrudnienie i prewencyjnie odkładają środki. Scenariusz dla Polski: Polska gospodarka znajduje się w fazie mozolnego ożywienia. W całym 2024 r. wzrost PKB wyniósł 2,9 proc., co implikuje, że w czwartym kwartale było to ok. 3,2 proc (dokładne dane pojawią się w połowie lutego). W 2025 roku PKB powinno wzrosnąć o ok. 3,3 proc. To będzie niezły wynik, ale szybsze ożywienie będzie uniemożliwiane przez wysokie stopy procentowe i dekoniunkturę w eksporcie. W Niemczech utrzymują się wyraźnie negatywne nastroje gospodarstw domowych i na horyzoncie nie widać czynników, które mogłyby to zmienić. Pewną nadzieję można wiązać z wyborami parlamentarnymi. Wskaźnik nastrojów konsumentów wyniósł –21,4 pkt. Rośnie pesymizm dotyczący przyszłej sytuacji ekonomicznej kraju. Negatywne oczekiwania obejmują też sytuację finansową gospodarstw domowych. Niemcy oczekują bardzo powolnego wzrostu swoich dochodów oraz obawiają się o sytuację na rynku pracy. Autorzy badania wskazują, że najważniejszym zjawiskiem jest wyraźny spadek skłonności do konsumpcji. Spowodowany jest on dużym wzrostem skłonności do oszczędzania, do czego zachęcają wysokie stopy procentowe oraz poczucie niepewności. Scenariusz dla Niemiec: Gospodarka tkwi w stagnacji, a oczekiwane ożywienie po spadku cen energii się opóźnia. Wpływają na to restrykcyjna polityka monetarna i fiskalna oraz ostrożność konsumentów. Istotnym czynnikiem będą wybory do Bundestagu 23. lutego – nowa koalicja może wprowadzić plan stymulacji gospodarki poprzez zwiększone wydatki inwestycyjne, co daje nadzieję na dodatnią dynamikę PKB w tym roku. Oczekujemy, że może ona wynieść 0,5 proc. W Stanach Zjednoczonych utrzymuje się tendencja rozbieżności oczekiwań konsumentów. Konsumenci oceniają pesymistycznie perspektywy całej gospodarki, ale jednocześnie sądzą, że ich własna sytuacja finansowa się poprawi. Wskaźnik nastrojów gospodarstw domowych spadł w USA w styczniu o 5,4 pkt. do poziomu 104,1 pkt. Najmocniej spadła ocena obecnej sytuacji gospodarczej, głównie przez pesymizm dotyczący rynku pracy. Wysoko utrzymują się oczekiwania inflacyjne, które pozostają na poziomie powyżej 5 proc. Jednak pomimo pewnego pesymizmu dotyczącego sytuacji w całej gospodarce, gospodarstwa domowe nie obawiają się o swoją sytuację finansową. Konsumenci oceniają, że ich dochody będą rosnąć, a wskaźniki skłonności do większych zakupów pozostają na solidnym poziomie. Dane do wskaźnika koniunktury były zbierane przed 20 stycznia, toteż działania administracji Trumpa nie miały wpływu na wskaźnik. Ich efekty ujawnią się dopiero w badaniu w przyszłym miesiącu. Scenariusz dla USA: Gospodarka amerykańska rozwija się szybciej niż europejska i ciągle też szybciej od oczekiwań. W 2024 roku wzrost PKB wyniósł 2,8 proc. (oczekiwaliśmy 2,7 proc.), a w samym czwartym kwartale 2,5 proc. Perspektywy pozostają korzystne, wzrost powinien utrzymać się w tym roku powyżej 2 proc. Największym źródłem niepewności jest zmiana administracji i idąca za tym zmiana polityki gospodarczej, w szczególności zapowiadane przez Donalda Trumpa podniesienie ceł. Biznes jednak podchodzi do polityki nowego prezydenta optymistycznie. W zeszłym tygodniu nie pojawiły się nowe statystyki z chińskiej gospodarki. W Państwie Środka trwa teraz okres świąteczny związany z Chińskim Nowym Rokiem. Należy się spodziewać, że dane publikowane w następnych miesiącach będą obciążone dodatkowymi zaburzeniami związanymi z przerwami w pracy wielu zakładów i instytucji oraz wyjazdami do rodziny na święta. Scenariusz dla Chin: Przewidujemy oficjalne osiągnięcie celu wzrostu wyznaczonego przez Pekin w 2025 roku, choć rzeczywista sytuacja może odbiegać od statystyk. Działania władz i banku centralnego zmierzają w dobrym kierunku, ale skala wsparcia może okazać się niewystarczająca. Dodatkowym ryzykiem jest ewentualna eskalacja napięć handlowych z USA.

PREV NEWSAktywnosc przemysu USA rosa pierwszy raz od 26 miesiecy

NEXT NEWSJoanna Schmid nie jest juz prezeska JSW Koks

Niemcy tna plany rozbudowy morskiej energetyki wiatrowej

Deweloperzy morskich farm wiatrowych w Niemczech moga w przyszosci byc zmuszeni do realizacji mniejszych projektow. To efekt decyzji rzadu o ograniczeniu powierzchni przeznaczonej do dzierzawy co wpynie na dostepna moc produkcyjna podaje agencja Bloomberg.

Jak zaoszczedzic na budowie domu PB NIERUCHOMOSCI

Inwestorzy indywidualni moga zredukowac koszty budowy biorac pod lupe m.in. piwnice garaz czy brye obiektu.

Joanna Schmid nie jest juz prezeska JSW Koks

Joanna Schmid zrezygnowaa z dniem 4 lutego z funkcji prezesa JSW Koks - przekazaa PAP spoka. Schmid ktora penia funkcje od 13 czerwca 2024 roku akcentuje ze JSW Koks musi wejsc w kolejny etap dziaan naprawczych.

Osabienie dolara wspiera notowania miedzi

Miedz wykazuje sie nadspodziewanie odporna na perturbacje rynkowe wynikajace z rozpoczetej przez Stany Zjednoczone wojny handlowej. Surowiec nieznacznie drozeje w czym pomaga osabienie dolara w ktorym jest rozliczana.

NIK zawiadamia prokurature. Uderzenie w rzad PiS

Najwyzsza Izba Kontroli przygotowaa cztery zawiadomienia do prokuratury ws. kampanii spoecznych prowadzonych za rzadow PiS. NIK mowi o dziaaniu "na szkode interesu publicznego".

Byy szef NATO ma nowa prace. Zosta minister finansow

Byo sekretarz generalny NATO i wieloletni premier Norwegii Jens Stoltenberg zosta we wtorek nowym ministrem finansow. O nominacji poinformowa premier norweskiego rzadu Jonas Gahr Stoere.