business

Zabka dostosowaa wycene do rynku

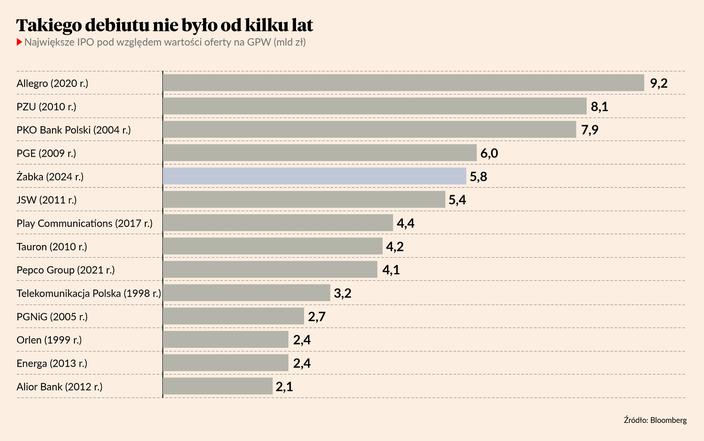

Siec franczyzowa oficjalnie ogosia zamiar wejscia na GPW. Analitykom podobaja sie wyniki finansowe za I porocze ale dekoniunktura w branzy nie pozwala na wysoka wycene.

Według nieoficjalnych informacji z dwóch niezależnych źródeł sieć sklepów convenience została wyceniona na 25 mld zł. Tymczasem w czerwcu mówiło się o 7,5-8 mld USD, co wtedy przekładało się na 30-32 mld zł. Od tego czasu jednak amerykańska waluta osłabiła się o 4 proc., a kurs akcji sieci Dino, do której najczęściej porównuje się Żabkę, spadł o 20 proc. To efekt trwającej wojny cenowej w segmencie spożywczym oraz tego, że konsumenci wciąż ostrożnie wydają pieniądze. - W przypadku Żabki profil działalności spółki mocno różni się od Dino Polska czy Biedronki. Spółka oferuje swoim klientom korzyści w postaci szybkich i wygodnych zakupów, często zyskując na dogodnej lokalizacji sklepów. W zamian za to kupującym przychodzi płacić wyższe ceny za kupowane produkty, jednak ze względu na mniejsze rozmiary zakupów tolerancja na wyższe ceny jest wyższa niż w przypadku klientów dużych dyskontów – mówi Tymoteusz Turski, analityk XTB. - Patrząc na wyniki spółek oraz notowania ich akcji nie jest to najlepszy moment na debiut. Z drugiej strony uwzględniając cykl giełdowy, to może być ostatni moment na takie IPO, a kolejna okazja może być dopiero za kilka lat. Często bywało tak, że po pierwszej obniżce Fedu rynki jeszcze trochę rosły, a później następowało twarde lądowanie – mówi anonimowo jeden z analityków. W zeszłym roku przychody spółki wzrosły o 24 proc. do 19,8 mld zł, przy czym wzrost sprzedaży porównywalnej (LFL) sięgnął 10,8 proc. W I półroczu 2024 tempo wzrostu przychodów spadło do 21,5 proc., a wzrost LFL spowolnił do 10,3 proc. Żabka oczekuje, że w III kwartale wzrost sprzedaży porównywalnej będzie już jednocyfrowy, a w całym 2024 r. wyniesie od 7,5 do 9 proc. Skorygowana EBITDA wzrosła w 2023 r. o 17 proc. do 2,83 mld zł, a w I półroczu 2024 o 33,5 proc. do 1,4 mld zł. Żabka stawia sobie za cel wzrost skorygowanej marży EBITDA do górnej granicy przedziału 12-13 proc., a w krótkim okresie proces ten ma wspierać normalizacja cen energii oraz rosnący efekt skali. W 2024 r. ma zostać otwartych około 1100 sklepów, a w perspektywie średnioterminowej spółka zakłada otwieranie ponad 1000 sklepów rocznie w Polsce i Rumunii. Do 2028 r. cała sieć placówek ma liczyć 14,5 tys. punktów. - Sprzedaż porównywalna wypada lepiej niż w Biedronce czy Dino, ale prognoza wskazuje, że II półrocze będzie gorsze. Tempo otwarć nowych sklepów jest na poziomie z poprzednich lat. To daje wzrost o 9-10 proc., czyli trochę słabszy niż w Dino. Marże w poprzednich latach były lepsze, ale to zapewne jest też efekt trwającej wojny cenowej i presji ze strony rosnących wynagrodzeń. Założenia wydają się realistyczne – na razie trudno stwierdzić jednak na ile jest to zarządzanie oczekiwaniami, by poźniej przebić prognozy – ocenia jeden z analityków. - Założone tempo rozwoju sieci wydaje się duże, choć sam potencjał oceniam rozsądnie. Wyniki za I półrocze wyglądają lepiej niż w Dino, które do tej pory miało najlepsze dynamiki wzrostu na rynku. Kluczem do zrozumienia biznesu spółki będzie jednak prospekt emisyjny – mówi drugi z analityków. - Prawdziwym pytaniem, jakie inwestorzy powinni sobie zadawać w przypadku IPO Żabki, jest jej możliwość do dalszej ekspansji i skalowania biznesu. Problemy w handlu detalicznym są zapewne przejściowe i wywołane otoczeniem wysokich stóp procentowych oraz osłabieniem konsumenta w okresie przedłużającej się inflacji – mówi Tymoteusz Turski. W ostatnim tygodniu WIG20 zachowywał się wyraźnie słabiej niż rynki zagraniczne – w czasie gdy amerykański S&P 500 zdobywał nowe szczyty, polski indeks blue chipów spadał. Tłumaczono to m.in. tym, że w ostatni piątek rozliczano kontrakty terminowe. - Słabość rynku w poprzednim tygodniu mogła być związana z oczekiwanym IPO Żabki – fundusze zewpene robiły miejsce w portfelach. Już od pewnego czasu mówiło się, że ten debiut nastąpi w drugiej połowie września. Jeśli mamy już informację oficjalną o debiucie na GPW, to oznacza, że fundusze najpewniej zebrały już gotówkę i nie powinno być dalszej podaży z tym związanej. Mówi się także o ABB [sprzedaży akcji w procesie przyspieszonej budowy księgi popytu - red.] na Allegro – a to są dwie oferty sporej wielkości, które mogą konkurować o kapitał. Brak jest jednak danych, które pozwoliłyby oszacować wpływ tych zdarzeń na rynek – mówi Konrad Ryczko, analityk DM BOŚ. - Rynek IPO w Europie odbudowuje się, choć nadal nie można mówić o pełnym rozwoju, porównując wartość emisji do rekordowego w ostatniej dekadzie 2021 r. Mimo to teoretycznie teraz otoczenie i sentyment na Starym Kontynencie zdają się bardzo sprzyjające do intensyfikacji procesów wejścia na giełdę wobec osiągania przez Stoxx Europe 600 czy DAX historycznych szczytów – mówi Tymoteusz Turski. Fed rozpoczął cykl obniżania stóp procentowych, co sprzyja akcjom i wierze inwestorów w „miękkie lądowanie” i może ułatwić IPO Żabki. Z drugiej strony skala pierwszej obniżki była jednak trochę wyższa niż przewidywania części rynku, co może wiązać się z pewnym ryzykiem. - Na razie dopiero wychodzimy z otoczenia wysokich stóp procentowych, a historycznie takie cykle wiązały się zwykle z mocniejszymi spadkami na giełdzie. Dopóki rynek nie będzie przekonany o realizacji scenariusza “miękkiego lądowania” wyceny rynku akcji pozostaną obarczone dodatkowym ryzykiem – mówi Tymoteusz Turski. - Zrealizował się pozytywny scenariusz w przypadku Fedu, który rozpoczął cykl obniżek stóp procentowych, i zaprezentował gołębie nastawienie na kolejne miesiące. Pewnym ryzykiem są wybory w USA, ale oferta powinna się zmieścić jeszcze przed tym, jak poznamy nowego prezydenta za oceanem. Co prawda, WIG20 nie jest na nowych szczytach, ale to efekt lokalnej słabości, a rynek powinien sprzyjać sprzedającemu – mówi Konrad Ryczko. Jak szacują analitycy udział Żabki po wejściu do WIG20 sięgnie ok. 1 proc., co wywoła popyt ze strony funduszy indeksowych. - To będzie duża oferta, więc każdy znaczący fundusz pewnie będzie chciał wziąć w niej udział, choćby ze względu na potencjał indeksowy. Wstępne dane pokazywały, że tanio raczej nie będzie. A spółka może być sprzedawana jako projekt wciąż rozwojowy, choć w mniejszym stopniu na rynku polskim, a bardziej w Rumunii, w której można powtórzyć polski sukces – mówi Konrad Ryczko. W ramach oferty akcje będzie sprzedawał tylko właściciel Żabki – fundusz private equity CVC. Jak napisano w komunikacie "przeprowadzenie pierwszej oferty publicznej pozwoli na uzyskanie lepszego dostępu do krajowych i międzynarodowych rynków kapitałowych w przypadku wystąpienia zapotrzebowania na pozyskanie kapitału w przyszłych okresach, w szczególności w związku z finansowaniem potencjalnych transakcji fuzji i przejęć". To rodzi ryzyko, że właściciel będzie sprzedawał kolejne pakiety na rynku tak samo, jak w przypadku Allegro czy Pepco. - Na pewno pojawią się lock-upy na akcje, ale nie widziałbym zagrożenia w tym, że sprzedający może szybko sprzedawać kolejne akcje, jak w przypadku Allegro. Ryzyko takie materializuje się po pierwszym ABB i widoczne jest w tzw. okienkach transakcyjnych, wtedy to może obciążać kurs. Ale w dłuższym horyzoncie taka spółka zwiększa udziały w indeksach, a jej wycena zależy od fundamentów – mówi Konrad Ryczko.

PREV NEWSRzad Woch sfrustrowany sprzeciwem wobec planu UniCredit dotyczacego Commerzbanku

NEXT NEWSZnani inwestorzy w akcjonariacie Digitree Group

Bloober Team czeka na Silent Hill 2 szlifuje Projekt C

Giedowy producent i wydawca gier wiaze duze nadzieje z pazdziernikowa premiera Silent Hill 2. W niedugim czasie ujawni szczegoy swojej najwiekszej produkcji nad ktora obecnie pracuje ponad 100 osob. Mysli tez o akwizycjach.

EURPLN lekko wzros niewykluczone dalsze osabienie zotego

Kurs EURPLN wzros do ok. 4267 ale zdaniem ekonomistow nadal pozostaje na niskich poziomach co sugeruje dalsza deprecjacje zotego w drugiej czesci tygodnia. Rentownosci obligacji skarbowych powinny pozostac stabilne na dugim koncu krzywej natomiast mozliwy jest spadek rentownosci papierow krotkoterminowych.

SDS Optic chce postawic drugi krok

Urzadzenie inPROBE ktore pozwala rozpoznawac rodzaj nowotworu piersi na poczatku roku rozpocznie druga czesc badania klinicznego. Spoka rozmawia z potencjalnymi partnerami ktorzy wsparliby komercjalizacje.

Gdynia Port wyduzy postepowanie ws. wyboru partnera budowy Portu Zewnetrznego

Do konca czerwca przyszego roku zostao wyduzone postepowanie na wybor partnera prywatnego ktory wybuduje Port Zewnetrzny w Gdyni - poinformowao w srode biuro prasowe gdynskiego portu. Wyduzenie terminu nie wstrzymuje budowy nowych falochronow - dodao.

e-petrol.pl srednie ceny benzyny i oleju napedowego spady ponizej 6 z

Przecietne ceny benzyny i oleju napedowego na stacjach paliw w Polsce spady ponizej 6 zotych - poinformowali analitycy portalu e-petrol.pl. Litr benzyny Pb95 kosztuje srednio 597 z diesla 599 z a autogazu 285 z.

Sprzedaz domow w USA spada mniej niz oczekiwano

Sprzedaz domow na rynku pierwotnym w USA spada w sierpniu. Nizsza niz miesiac wczesniej bya rowniez mediana ceny donosi Reuters.