business

EBC tnie stopy a kapita zaczyna szukac inwestycji

Trzeci raz w tym roku Europejski Bank Centralny obnizy stopy procentowe. Widac juz pierwsze na razie drobne efekty. Banki w strefie euro raportuja po raz pierwszy od dwoch lat wzrost popytu na kredyt. W Polsce ozywieniu uleg rynek transakcyjny w nieruchomosciach komercyjnych. Gospodarka bardzo powoli powinna podnosic sie z doka. EBC boi sie jednak skutkow konfliktow miedzynarodowych.

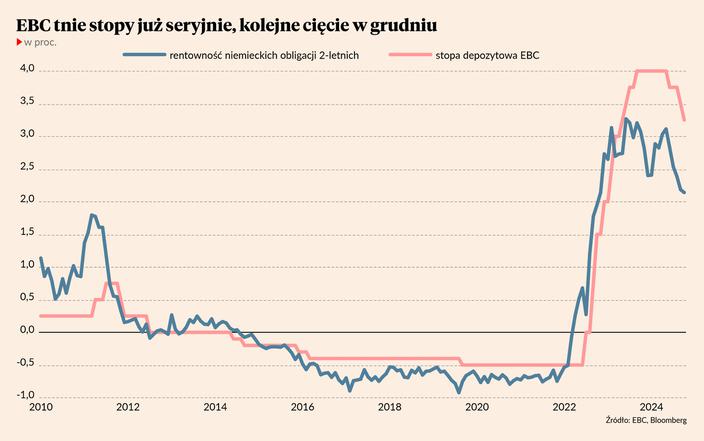

EBC obniżył w czwartek stopy o 0,25 pkt proc., a stopa referencyjna wynosi w tym momencie 3,25 proc. To trzecia obniżka w tym roku, a rynek oczekuje kolejnych, i to szybkich. Obecnie rynek kontraktów terminowych wycenia, że stopa referencyjna EBC obniży się do 3 proc. na koniec obecnego roku i 2 proc. w połowie 2025 r. Nawet jeżeli te oczekiwania są nieco na wyrost, to kolejne redukcje kosztu pieniądza są tuż za rogiem. Dlatego też spadają rynkowe stopy procentowe, które mają wpływ na decyzje inwestycyjne firm, funduszy i gospodarstw domowych. Średnia rentowność pięcioletnich obligacji skarbowych w euro wynosi 2 proc., wobec 2,5 proc. pół roku temu i 2,8 proc. przed rokiem. Obniżki stóp wynikają z tego, że inflacja w strefie euro bardzo szybko się zmniejsza. We wrześniu wyniosła 1,7 proc. wobec 2,2 proc. w sierpniu i 2,6 proc. w lipcu. Jeszcze miesiąc temu wielu analityków uważało, że EBC będzie czekał z trzecią obniżką w roku do grudnia, jednak bank przyspieszył decyzje. Oprócz spadającej inflacji przyczyniły się do tego bardzo słabe dane o koniunkturze w europejskiej gospodarce. Indeksy PMI, najważniejsze bieżące miary koniunktury, wyraźnie spadły we wrześniu w największych krajach strefy euro. Warto jednocześnie zauważyć, że polityka EBC jest wciąż dość restrykcyjna i bank sam ją tak określa. Stopa referencyjna znajduje się wyraźnie powyżej bieżącej i oczekiwanej inflacji, w przeciwieństwie do tego, co było w dekadzie lat 2010-20, kiedy stopa EBC była wyraźnie niższa niż inflacja. Takie warunki jak kilka lat temu już prawdopodobnie nie wrócą, ale obecny poziom stóp można uznać za dość wysoki jak na gospodarkę, która praktycznie się nie rozwija. Ważne jest to, że stopniowo widać już pierwsze efekty zmian stóp procentowych. Z ostatniej kwartalnej ankiety kredytowej przeprowadzonej wśród europejskich banków wynika, że powoli zaczyna rosnąć popyt na kredyt dla przedsiębiorstw. Wskaźnik popytu netto firm na kredyt wyniósł w trzecim kwartale +4 proc. Taka jest różnica między odsetkiem banków oczekujących wzrostu popytu i odsetkiem tych, które oczekują spadku. Jest to pierwszy dodatni wskaźnik od ośmiu kwartałów. Są dwa czynniki, które spowodowały tę zmianę: a) obniżenie rynkowego kosztu pieniądza, b) zwiększenie popytu na kredyt inwestycyjny. Jeszcze większy wzrost popytu widać w kredytach dla gospodarstw domowych. Wskaźnik popytu netto na kredyt mieszkaniowy wyniósł w trzecim kwartale aż 39 proc. i był najwyższy od dziewięciu lat. Może to oznaczać, że wkrótce zakończy się czas recesji na europejskim rynku mieszkaniowym. Pozytywne efekty redukcji stóp nie ograniczają się do strefy euro. Są odczuwane wszędzie tam, gdzie firmy prowadzą transakcje w euro. W Polsce takim rynkiem jest m.in. rynek nieruchomości komercyjnych, czyli m.in. biur, magazynów, galerii i parków handlowych. Z danych CBRE wynika, że po trzech kwartałach tego roku wartość inwestycji finansowych na tym rynku w Polsce wyniosła 3,4 mld EUR (jest to wartość transakcji kupna nieruchomości). Jeżeli trend będzie kontynuowany, to w całym roku wartość inwestycji przekroczy wyraźnie 4 mld EUR, co będzie oznaczać ponad 100-procentowy wzrost w relacji do 2023 r. Aczkolwiek będzie to wciąż dużo mniej niż średnio w latach 2018-22 (6 mld EUR rocznie). Znajdujemy się zatem w momencie, kiedy stopniowo zaczyna rosnąć apetyt na finansowanie bardziej ryzykownych projektów. Od tego momentu do ożywienia gospodarczego dzieli nas jeszcze parę kwartałów, ale jeżeli nie wydarzy się nic nieoczekiwanego, to cykl powinien się stopniowo rozkręcać w 2025 r. Co mogłoby stanowić ewentualne ryzyko dla takiego scenariusza? Podczas konferencji prasowej prezes EBC Christine Lagarde wielokrotnie mówiła o niebezpieczeństwach związanych z konfliktami geopolitycznymi. Prowadzą one nie tylko do presji cenowej na rynkach surowców, ale przede wszystkim zwiększają oszczędności przezornościowe firm i konsumentów, przyczyniając się do redukcji popytu inwestycyjnego i konsumpcyjnego. współpraca: Paweł Berłowski Obniżka stóp procentowych o 25 punktów bazowych przez EBC to trzecie takie posunięcie w tym roku. Jest to zdecydowanie pozytywny sygnał dla rynku nieruchomości komercyjnych w Polsce, choć efekty nie będą natychmiastowe. Decyzja ta spowoduje obniżenie kosztów finansowania transakcji, a co za tym idzie podnieśie zwroty z inwestycji w nieruchomości. Można spodziewać się w związku z tym wzrostu zainteresowania inwestorów, ale pełen efekt obniżki widoczny będzie prawdopodobnie dopiero w 2025 r. Poprzednie obniżki stóp miały pozytywny wpływ na aktywność inwestorów i wolumeny transakcyjne w Polsce, które biorąc pod uwagę wszystkie sektory wynoszą prawie 2,9 mld EUR. Prognozujemy, że do końca 2024 r. liczba ta powinna wzrosnąć do ponad 4,5 mld EUR. Ponadto rynek oczekuje również na sygnał ze strony FED i potencjalną obniżkę stóp o kolejne 50 punktów bazowych w USA do końca roku, co może mieć dodatkowy pozytywny wpływ na globalny rynek nieruchomości komercyjnych. Kolejna obniżka stóp procentowych w strefie euro będzie pozytywnie odebrana przez rynek, ale nie jest tak, że natychmiast poprawi się ofertowanie. To jest proces. Obniżki są spodziewane, a więc część inwestorów włączała je już wcześniej w swoje plany. Propozycje banków są bardziej konkurencyjne i przekłada się to na więcej transakcji. Dzięki niższym stopom, banki silniej konkurują ze sobą i są bardziej otwarte na kredytowanie inwestycji. Już widać przełożenie niższych stóp w euro na rynek, choć jest ono ograniczone. Wzrosła aktywność inwestycyjna, co przełożyło się na wzrost łącznej wartości transakcji po trzech kwartałach 2024 r. do ok. 3,35 mld EUR, w porównaniu do 2 mld EUR w całym ubiegłym roku. W Polsce zawsze najpierw powraca płynność, czyli zwiększona aktywność inwestycyjna, a dopiero potem jest dostrzegalna pozytywna presja na ceny. Tym niemniej rynek odnotował transakcje stanowiące nowe punkty wyceny, na przykład nabycie biurowca Studio B w Warszawie przez Szwedzkiego inwestora Stena Real Estate AB. Kolejne transakcje są w toku.

Witold M. Orowski Czy Rosja zapaci

Coraz bardziej realny staje sie scenariusz wykorzystania zamrozonych na Zachodzie rosyjskich aktywow dla sfinansowania powojennej odbudowy Ukrainy.

By Witold M. OrłowskiDug poza budzetem ma dalej rosnac. Jakie rzad ma usprawiedliwienie

Do 2028 roku tzw. dug pozabudzetowy ma zwiekszyc sie do ponad 600 mld z z 360 mld z w 2023 r. To pokazuje ze gabinet Donalda Tuska nie zamierza przywracac penej kontroli parlamentu nad finansami publicznymi w Polsce.

By Anna Cieślak-WróblewskaUkryta podwyzka PIT dla setek tysiecy Polakow. Rzad wasnie sie przyzna

Brak podniesienia kwoty wolnej w najblizszych latach to jedno ale rzad w sredniookresowym planie budzetowo-strukturalnym przyzna sie jeszcze do czegos. Zamrozenie progu podatkowego na poziomie 120 tys. z sprawi ze setki tysiecy Polakow co roku beda musiay pacic juz nie 12 a 32 proc. PIT. To oznacza pensje nizsza nawet o kilka tysiecy zotych miesiecznie.

Sklepy w kropce. Polacy nadal nie chca wydawac

Wrzesniowe tapniecie sprzedazy detalicznej dla wielu byo szokiem choc rynek od dawna przyzwyczaja sie do nowych zachowan konsumenckich. Polacy nadal bardzo ostroznie wydaja co jest sygnaem alarmowym.

By Piotr MazurkiewiczInwestorzy znow gebiej siegaja do kieszeni. Zapanowa optymizm

Rynek start-upow w Polsce wraca na sciezke wzrostu wynika z najnowszych danych Polskiego Funduszu Rozwoju. Wychodzenie z trwajacej wiele kwartaow zapasci w finansowaniu innowacyjnych spoek moze jednak jeszcze potrwac.

By Michał DuszczykPolski kandydat na komisarza w centrum sporu o polityke spojnosci

Piotr Serafin jako komisarz UE ds. budzetu bedzie musia kluczyc miedzy oczekiwaniami Polski a tymi wyrazonymi przez szefowa KE i najbogatsze panstwa UE. Jego odpowiedzi przesane eurodeputowanym pokazuja ze to karkoomne zadanie.

By Anna Słojewska