business

Wskazniki ktore pozwola zrozumiec Zabke

Sprawozdanie finansowe kandydata do wejscia na GPW zawiera pozycje i wskazniki z ktorymi polski inwestor nie mia do czynienia. Warto je przyblizyc by lepiej zrozumiec biznes grupy.

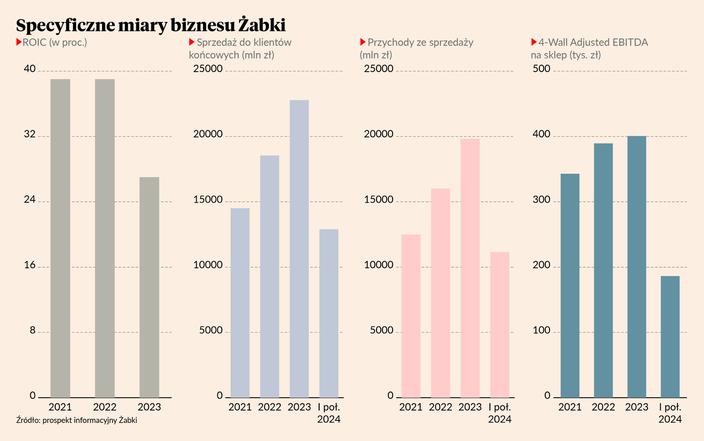

Zabka Group to pod wieloma względami spółka inna niż wszystkie, o czym świadczy też długa lista alternatywnych miar efektywności (ang. APM) i kluczowych wskaźników efektywności (ang. KPI), zawartych w prospekcie emisyjnym. Nawet dobrze znana inwestorom EBITDA (zysk operacyjny powiększony o amortyzację) została przedstawiona w kilku wersjach, co nie ułatwia porównywania osiągnięć spółki z innymi firmami z branży handlu detalicznego. Dlatego przygotowaliśmy słownik pojęć, który ułatwi lekturę nie tylko prospektu, ale także kolejnych sprawozdań finansowych. W zwykłej sieci detalicznej pierwszą pozycją są przychody, ale w Żabce sprzedaż do klientów końcowych (ang. Sales to End Customers) przypada na franczyzobiorców, natomiast przychody firmy pochodzą głównie z opłat franczyzowych czy dostarczania towaru do franczyzobiorców, a do przychodów bezpośrednio zalicza się też sprzedaż z samoobsługowych placówek Żabka nano. Właśnie do sprzedaży do klientów końcowych spółka odnosi skorygowany wynik EBITDA i pokazuje marżę. Marżę EBITDA liczy też do klasycznych przychodów (ang. Revenues). Jest to zarobek franczyzobiorcy, czyli operatora sklepu z logiem Żabki, na sprzedaży produktów oraz zachętach otrzymanych od spółki. Marża liczona jest jako procent od sprzedaży do klientów końcowych lub wartość w złotych. Żabka podaje, że przeciętna marża franczyzobiorcy (w stosunku do przeciętnej liczby sklepów franczyzobiorcy) w I półroczu 2024 wyniosła 212,6 tys. zł w porównaniiu do 194,1 tys. zł rok wcześniej. Nie każdy sklep jednak jest sukcesem - spółka jest obecnie stroną w 317 postępowaniach sądowych przeciwko byłym franczyzobiorcom, od których domaga się 23,5 mln zł. EBITDA to zysk z działalności operacyjnej przed uwzględnieniem amortyzacji. Pozycja ta często pojawia się w sprawozdaniach i prezentacjach spółek i równie często jest uznawana za najważniejszą dla oceniających wyniki. Wynik ten podlega jednak często korektom o np. zdarzenia o charakterze jednorazowym lub niezwiązanym z podstawowym biznesem. W Żabce korekt jest sześć. Dotyczą one: środków wydatkowanych na zapewnienie ciągłości działalności w razie nieprzewidzianych zdarzeń w otoczeniu grupy, ochronę pracowników, franczyzobiorców i społeczeństwa, kosztów reorganizacji grupy, kosztów związanych ze zmianami w strukturze właścicielskiej i pozyskaniem finansowania (czyli np. kosztów oferty publicznej, w Żabce szacowanych na 30-40 mln zł), kosztów transakcyjnych dotyczących przejęć i połączeń, programu motywacyjnego i dodatkowego wynagrodzenia w związku z zakończeniem współpracy z kluczowymi pracownikami oraz wyniku na zbyciu rzeczowych aktywów trwałych i praw do użytkowania. Wskaźnik ten uwzględnia koszty bezpośrednio powiązane ze sklepami. Jest obliczany jako zysk ze sprzedaży z uwzględnieniem kosztów siły roboczej, która pracuje nad rozwojem sieci, rekrutacją oraz wyszkoleniem franczyzobiorców oraz nadzorem nad ich działalnością. Skorygowana EBITDA 4-Wall występuje także w postaci podzielonej przez przeciętną liczbę sklepów w danym okresie obliczaną na podstawie liczby dni, w których dany sklep funkcjonował. Analitycy lubią patrzeć na spółki przez pryzmat ROIC. To wskaźnik mówiący otym, jaki zwrot potrafi wygenerować spółka z zainwestowanego kapitału. Jeżeli wynosi co najmniej kilkanaście procent, a spółka systematycznie poprawia wyniki i jest rozsądnie wyceniana, to często staje się faworytem analityków. W przypadku Żabki wskaźnik ten w ostatnich latach był na poziomie przekraczającym 24 proc. Od 2018 r. Żabka regularnie bada stopień zadowolenia franczyzobiorców - wskaźnik zadowolenia NPS wzrósł w tym okresie o 43 pkt. Udało się także zredukować skalę dobrowolnych odejść franczyzobiorców z 10,5 proc. w 2021 r. do 7,3 proc. w 2023 r., z czego 29 proc. tych odejść to byli franczyzobiorcy, którzy współpracowali ze spółką krócej niż rok. Całkowity wskaźnik odejść uwzględniający także słabe wyniki franczyzobiorców wynosił w zeszłym roku 15,7 proc. Żabka w przeciwieństwie do tradycyjnych sklepów spożywczych stawia na sprzedaż produktów, często podgrzanych, które zostaną skonsumowane tuż po zakupie lub tego samego dnia. Z takich produktów korzysta 76 proc. klientów sieci, podczas gdy u konkurencji odsetek ten sięga 30-40 proc. Co kluczowe, spółka podaje, że konsumenci są skłonni płacić od dwóch do siedmiu razy więcej za „zwiększenie ich czasu wolnego”. W tym segmencie wycenianym na 113 mld zł oczekiwany skumulowany wskaźnik wzrostu (CAGR) w latach 2023-28 ma sięgnąć 8,6 proc., podczas gdy cały rynek spożywczy ma rosnąć średniorocznie 4,6 proc. Taka strategia ma jedną słabość – sporą część zakupów stanowią napoje alkoholowe oraz produkty tytoniowe, które są mocno regulowane, a z biegiem lat regulacje te stają się coraz ostrzejsze. Według danych CMR małe sklepy odpowiadają w Polsce za 85 proc. sprzedaży wódek kolorowych oraz 70 proc. sprzedaży wódek czystych. Z kolei z danych NielsenIQ wynika, że udział piwa w sprzedaży małych sklepów wynosi ok. 22 proc. Sama Żabka podaje, że wolumen sprzedaży napojów (w tym piwa) sięgał w zeszłym roku 32 proc., natomiast alkoholi mocnych oraz produktów tytoniowych ok. 20 proc. Trendy dla alkoholu są jednak niekorzystne – w zeszłym roku sprzedaż zarówno piwa, jak i wódki w Polsce spadła o ponad 6 proc. Lepiej wygląda sytuacja produktów tytoniowych, które odżyły za sprawą nowoczesnych zamienników papierosów. Z tego względu kluczowymi kategoriami wydają się QMS (Quick Meal Solutions) oraz przekąski, które odpowiadają za 11 oraz 15 proc. transakcji w Żabce. Na to nastawiony był layout sklepów Galaxy, który był wdrażany w latach 2016-2020, a jeszcze mocniej w tym kierunku idzie format Żabka Cafe 2.0, który pozwoli rozszerzyć portfolio gorących posiłków serwowanych prosto z piekarnika (frytki, nuggetsy, churrosy). W tym formacie na koniec czerwca pracowało 5,5 tys. sklepów, a wszystkie mają zostać nim objęte do końca przyszłego roku. Inwestorzy Dino, LPP czy CCC nie będą mieć problemu z rozszyfrowaniem skrótu, za którym kryje się sprzedaż z powierzchni porównywalnej, a więc oczyszczona ze wzrostu będącego skutkiem otwierania nowych sklepów. Najważniejsza jest dynamika LFL, a w Żabce miara ta dotyczy sprzedaży w sklepach funkckcjonujących co najmniej 12 miesięcy. Oba określenia zawierają słowa "adresowalny rynek", które lepiej można przetłumaczyć jako rynek, na którym grupa funkcjonuje w szerszym zakresie (TAM) lub węższym (DAM). TAM to wszystkie wydatki na artykuły spożywcze, kosmetyki i artykuły higieniczne, gastronomia, katering dietetyczny i szybkie internetowe zakupy spożywcze. DAM to produkty przeznaczone do konsumpcji w dniu zakupu. Określenie to (ang. Payback Period) dotyczy czasu (w miesiącach) potrzebnego do odzyskanai początkowych nakładów na sklep. Obliczany jest na podstawie nakładów inwestycyjnych bezpośrednio przypisywanych do danego sklepu, skorygowanej EBITDA 4-Wall na sklep po uwzględnieniu czynszu i szacowanego wpływu tego sklepu na kapitał obrotowy netto grupy. Nie uwzględnia podatków ani kosztów finansowych. Czytaj wszystko o debiucie giełdowym Żabki>>

MF pracuje nad wprowadzeniem UCITS ETF-ow

Ministerstwo Finansow MF pracuje nad stworzeniem nowego typu funduszu UCITS ETF ktory bedzie zgodny z unijnymi standardami i bedzie umozliwia inwestowanie w niego przez zagranice - poinformowa Dariusz Adamski dyrektor Instytutu Finansow.

EURPLN przeama 430 rentownosci bez duzych zmian

Polska waluta drugi dzien z rzedu umacniaa sie i kurs EURPLN spad do ponizej 430. Rentownosci krajowych obligacji zmieniay sie w bardzo niewielkim zakresie. Zdaniem ekonomistow srodowe umocnienie PLN niesie mozliwosc dalszej aprecjacji w drugiej poowie tygodnia. W perspektywie srednioterminowej eurozoty pozostaje w trendzie bocznym.

Prokuratoria Generalna trwa analiza wyrokow arbitrazu ws. GreenX Metals

Prokuratoria Generalna poinformowaa w srode PAP ze wyroki Trybunau Arbitrazowego w sprawie GreenX Metals sa obecnie analizowane. Decyzje co do dalszych krokow prawnych zostana podjete po jej przeprowadzeniu - dodano.

Litwa chce rozwijac start-upy wspolnie z Polska

Przy Ambasadzie Litwy w Warszawie zostaa powoana Litewska Przestrzen Innowacji.

Tusk bedziemy bronic Turowa ale nie kosztem ludzi po stronie czeskiej

Bedziemy bronic Turowa - to jest nasze zrodo energii ale nie kosztem srodowiskowym ludzi mieszkajacych po czeskiej stronie - powiedzia w srode premier Donald Tusk. Poinformowa ze Polska Grupa Energetyczna przekaze Czechom "kompletna informacje" w tej kwestii.

Kazimir i Wunch studza oczekiwania w sprawie stop EBC

Peter Kazimir i Pierre Wunsch z Rady Prezesow EBC zasygnalizowali ze nie sa przekonani co do potrzeby obnizenia stop procentowych na posiedzeniu w przyszym tygodniu informuje Bloomberg.