business

Nowy prezydent ma mae pole manewru

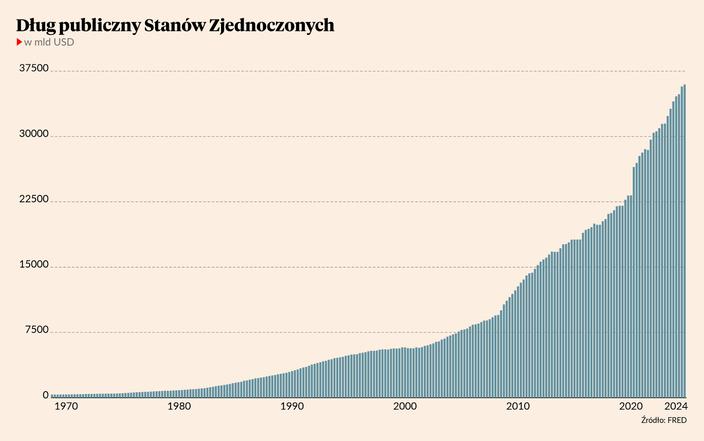

Temat monstrualnego dugu publicznego Stanow Zjednoczonych w tegorocznej kampanii wyborczej praktycznie nie istnia. Nie zmienia to faktu ze nowy gospodarz Biaego Domu bedzie w trudniejszej sytuacji fiskalnej niz jego poprzednicy.

O nadmiernym zadłużeniu USA pisze się od przynajmniej kilkunastu lat. I choć tylko w tym stuleciu dług publiczny Stanów Zjednoczonych powiększył się przeszło sześciokrotnie, to inwestorzy, politycy i ekonomiści zwykle bagatelizowali sprawę. Jednakże w ostatnich pięciu latach i tak już kiepska kondycja fiskalna Waszyngtonu uległa strukturalnemu pogorszeniu. Prędzej czy później ktoś publicznie przyzna, że „król jest nagi” i cała sytuacja może szybko eskalować. W dniu wyborów dług publiczny Wuja Sama opiewał na astronomiczną kwotę 35,91 bln USD. Potrzeba było niespełna czterech miesięcy, aby dług powiększył się o 1 bln USD. Tylko w 2024 r. zadłużenie federalne urosło o 1,72 bln USD. Daje to średni dzienny przyrost o ok. 5,66 mld USD. Taka trajektoria przyrostu zadłużenia jest nie do utrzymania na dłuższą metę, o czym od miesięcy ostrzega nawet oficjalne Kongresowe Biuro Budżetowe. W zakończonym we wrześniu roku budżetowym deficyt fiskalny Stanów Zjednoczonych zamknął się kwotą 1,83 bln USD. W ujęciu nominalnym to trzeci najgorszy wynik w historii. Gorzej było tylko w naznaczonych polityką lockdownów latach 2020-21, gdy w dwa lata manko w kasie Białego Domu przekroczyło 5,9 bln USD. Od 20 lat obserwujemy tendencję pogłębiania się deficytu fiskalnego Ameryki. I to zarówno w ujęciu nominalnym, jak również w relacji do skali gospodarki mierzonej produktem krajowym brutto. W ubiegłym roku w federalnej kasie zabrakło równowartość 6,1 proc. PKB. Rok wcześniej deficyt wyniósł 5,3 proc. PKB, a w 2020 r. aż 14,7 proc. PKB i była to największa wartość od czasów, gdy USA uczestniczyły w II wojnej światowej. Dodajmy, że teraz tak dużego konfliktu zbrojnego nie mamy, a gospodarka Stanów Zjednoczonych notuje całkiem niezłe wyniki z PKB rosnącym w nominalnym tempie ok. 6 proc. rocznie. Tylko dzięki temu wielkość długu publicznego utrzymuje się na stabilnym, lecz bardzo wysokim poziomie, przekraczającym 120 proc. PKB. To w warunkach niezłej koniunktury gospodarczej i podwyższonej inflacji. Ale co się stanie, jeśli (a raczej gdy) koniunktura się pogorszy? Przez poprzednie cztery kwartały wydatki Białego Domu sięgnęły niemal 7,05 bln USD. Dla porównania, raptem pięć lat temu było to niespełna 4,8 bln USD. Mamy zatem wzrost o blisko połowę w nieco ponad jedną prezydencką kadencję. Po drugie, po covidowym skoku trajektoria wydatków federalnych w USA weszła na nową, wyższą orbitę. Inaczej niż w latach 1942-45 za ten wydatkowy szał nie odpowiadają działania wojenne, lecz działania socjalne. To szeroko pojęty socjal w największym stopniu drenuje teraz kieszenie amerykańskiego podatnika. Tylko w ostatnim roku budżetowym wydał on blisko 1,5 bln USD na emerytury (Social Security), 874 mld USD poszło na ubezpieczanie medyczne osób starszych, a kolejne 912 mld USD to dopłaty do zwykłych ubezpieczeń medycznych. To więcej niż budżet Pentagonu (874 mld USD), ale mniej niż wydatki na obsługę monstrualnego długu publicznego, które przez poprzednie 12 miesięcy pochłonęły przeszło 1 bln USD. Nie zabrakło też kategorii „inne” (i zapewne często zarazem zbędne) opiewającej na 311 mld USD, czyli więcej niż federalne wydatki na edukację (305 mld USD). Wpływy z podatków także rosną, tyle że znacznie wolniej od wydatków. W poprzednim roku budżetowym rząd Stanów Zjednoczonych wycisnął z podatników 4,92 bln USD, z czego połowa przypadła na wpływy z federalnego podatku od pracy (PIT). Dla porównania, wpływy z opodatkowania korporacji (CIT) wyniosły tylko 530 mld USD i były prawe ośmiokrotnie mniejsze od dochodów z PIT i amerykańskiego ZUS-u (tj. składek na ubezpieczenia społeczne). Wpływy z ceł, które jeszcze 100 lat temu były głównym (i w zasadzie jedynym istotnym) źródłem dochodów rządu USA, w ubiegłym roku przyniosły zaledwie 77 mld USD. Co więcej, tegoroczne wpływy z podatków federalnych mimo inflacji i wzrostu gospodarczego były na niemal takim samym poziomie jak w 2022 r. Równocześnie relacja podatków do PKB w przypadku Stanów Zjednoczonych w minionym roku budżetowym wyniosła niespełna 17 proc. i był to rezultat zbieżny z historyczną średnią. Po II wojnie światowej podatki federalne pochłaniały średnio 16,8 proc. PKB, wahając się w przedziale od 13 do niespełna 20 proc. Zatem po stronie fiskalnej Ameryce niczego nie brakuje. Problemem jest za to strona wydatkowa, a zwłaszcza galopujące transfery socjalne będące w znacznej mierze pochodną starzenia się społeczeństwa. Rezultatem są potężne deficyty fiskalne, które zwłaszcza w ostatnich kilku latach przybrały trwałe i niepokojąco duże rozmiary. Gdyby Stany Zjednoczone należały do strefy euro, to już dawno zostałyby objęte procedurą nadmiernego deficytu. Ponieważ kolejni gospodarze Białego Domu bagetalizowali finansowe skutki swojej polityki, to teraz USA zadłużone jest na ponad 120 proc. PKB. Czyli podobnie Grecja w 2010 r. Rzecz jasna Stany Zjednoczone to nie Grecja i formalne bankructwo nie wchodzi tutaj w rachubę, ponieważ Waszyngton poprzez Rezerwę Federalną może „dodrukować” dowolną ilość dolarów, aby nimi spłacać zobowiązania. Taki proceder miałby jednak negatywne konsekwencje w postaci wyższej inflacji, zapewne też wyższych rynkowych stóp procentowych i słabszego dolara. Rynek tego scenariusza nie bierze pod uwagę, ponieważ od dnia wyborów dolar gwałtownie się umacniał. Lecz jednocześnie fatalny stan finansów państwa stanowi poważną przeszkodę w realizacji Trumpowskiej wyborczej agendy. Prezydent-elekt obiecał wyborcom redukcję podatków od przychodów z pracy, jak również ulgi dla biznesu. To jednak może okazać się niewykonalne w obliczu dalszego wzrostu transferów socjalnych oraz szybko rosnących kosztów obsługi długu publicznego. Sytuacja fiskalna Ameryki jest na tyle trudna, że nawet specjalny „departament wydajności państwa” (DOGE) pod wodzą Elona Muska może nie sprostać zadaniu. Zresztą nawet najgłębsza redukcja zbędnej federalnej biurokracji nie przyniesie takich oszczędności, aby sfinansować nimi obiecane cięcia podatków. Tym bardziej, że prawie trzy czwarte wydatków Białego Domu ma charakter sztywny i ich redukcja wymagałaby zmian ustawowych.

Nastolatka zatrzymana za oszustwa internetowe. Zrobia BLIK-iem prawie 300 wypat

Policja zatrzymaa 16-latke ktora w miesiac dokonaa prawie 300 wypat z bankomatow powodujac szkody na blisko 400 tys. z. "Posugujac sie systemem BLIK dokonaa serii wypat pieniedzy".

Kto kandydatem PiS na prezydenta Wyborcy wskazali swojego faworyta SONDAZ

W perspektywie zblizajacych sie wyborow prezydenckich w 2025 r. elektorat Prawa i Sprawiedliwosci wyraznie opowiedzia sie za kandydatura Mateusza Morawieckiego. Z najnowszego sondazu przeprowadzonego przez Instytut Badan Pollster dla dziennika "Super Express" wynika ze byy premier zdoby najwieksze poparcie wsrod wyborcow zjednoczonej prawicy.

Micha Koodziejczak nie mam najmniejszej empatii do sklepow. "Niech nie wydziwiaja"

Splesniae produkty ktore dotychczas byy klasyfikowane jako odpad beda uznawane za zywnosc. To jedna ze zmian szykowanych przez rzad w efekcie czego sklepy wiecej zapaca za marnowanie zywnosci. Jezeli komus nie podobaja sie nasze zasady niech sobie szuka miejsca gdzie indziej stwierdzi wiceminister rolnictwa Micha Koodziejczak.

Gitara synnego brytyjskiego muzyka sprzedana za rownowartosc ponad miliona zotych

Ulubiona gitara Noela Gallaghera z brytyjskiego zespou Oasis zostaa sprzedana za 226 tys. funtow okoo 1 mln 168 tys. z. Bya na niejednym wielkim koncercie.

Ceny pradu poszy w gore. "Natychmiast podbiy wskazniki inflacji" OPINIA

Zapewnienie tanszej energii dla gospodarki na dugie lata nie jest po prostu kwestia nieskomplikowanych regulacji i poszukiwaniu kilku czy nawet kilkudziesieciu miliardow zotych. Mowimy o planach na cae dekady. Sprawy nie da sie zaatwic w kilka miesiecy prostymi przesunieciami - pisze Kamil Fejfer w opinii dla Money.pl.

Dokonaa 280 wypat z bankomatow. Wpada w rece policji

Wrocawska policja zatrzymaa moda kobiete podejrzana o udzia w oszustwach dokonywanych przez internet. Straty w tej sprawie siegaja blisko 400 tys. z. Zatrzymana 16-latka przez okres czterech tygodni dokonaa 280 wypat z bankomatow - informuje Komenda Miejska Policji we Wrocawiu.