business

Deflacja cen i inflacja pac duza presja w przemysle

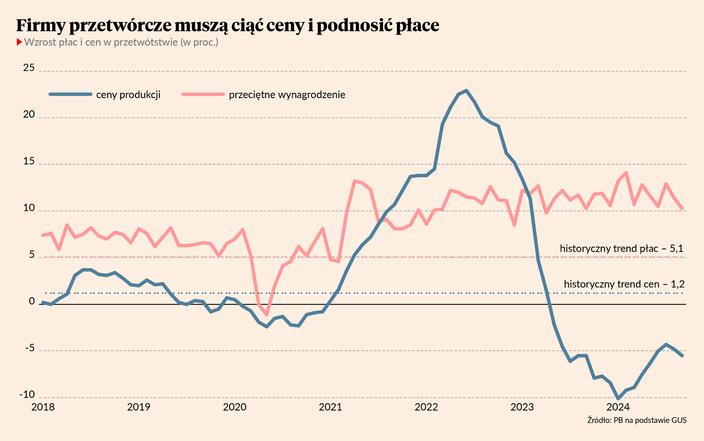

W przetworstwie pogebia sie spadek cen ale jednoczesnie utrzymuje sie bardzo wysoki nominalny wzrost pac. To tylko czesciowo sa aberracje poinflacyjne. Jest to tez element strukturalnej zmiany w kosztach pracy. Nie wszystkie branze to przetrwaja bez skazy.

Ostatnie miesiące przyniosły w przetwórstwie przemysłowym raczej pogorszenie niż poprawę, której oczekiwano. Dynamika produkcji utrzymuje się poniżej zera — we wrześniu wyniosła -0,3 proc. r/r. Niski popyt jest odzwierciedlony w cenach, których spadek pogłębił się we wrześniu do -6,5 proc. Częściowo ten spadek cen jest powodowany przez obniżki cen paliw, ale deflacja obejmuje też sektory nieenergochłonne — meblarstwo, motoryzację, urządzenia elektryczne, przetwórstwo drewna. Ta deflacja jest zjawiskiem popytowym, a nie podażowym. Nawrót spadków cen jest o tyle intrygujący, że w miesiącach letnich ceny produkcji sprzedanej w Europie zaczęły się stabilizować lub nawet wykazywać nieznaczny wzrost. Nie przekłada się to jeszcze na polskich producentów. Mimo spadku popytu i cen firmy przemysłowe nie mają możliwości istotnego zahamowania wzrostu płac. We wrześniu przeciętne wynagrodzenie w przetwórstwie było o 10,3 proc. wyższe r/r, co oznacza wzrost niewiele mniejszy niż w poprzednich miesiącach. Tym samym z punktu widzenia przedsiębiorstw realne wynagrodzenia rosną w tempie przekraczającym 15 proc. r/r. Słaba koniunktura i wysoki wzrost kosztów powodują redukcję zatrudnienia. I to coraz szybszą. We wrześniu przeciętne zatrudnienie w przetwórstwie obniżyło się o 1,4 proc. r/r. Pomijając okres wiosny 2020 r., takie spadki ostatni raz wystąpiły po kryzysie finansowym z 2008 r. Intensyfikację zwolnień widać było szczególnie w miesiącach letnich, mimo że badania ankietowe PMI sugerują, że skłonność firm do zwalniania jest coraz niższa. Zobaczymy, co stanie się w kolejnych miesiącach, na razie jednak rzeczywistość jest gorsza niż deklaracje z ankiet. Duża część wahań cen i płac to element silnych perturbacji, które są pozostałością fali inflacyjnej z lat 2021-23. Gospodarka zachowuje się jak auto wyrzucone przez poślizg ze stabilnej trajektorii, które próbuje ustabilizować kierunek jazdy. Ceny dostosowują się znacznie szybciej niż płace, dlatego najpierw, w 2022 r., ceny rosły szybciej, a teraz rosną wolniej. To powoduje duże wahania wyników finansowych, a u słabszych firm i mocniej dotkniętych branż konieczność zwolnień. W pewnym momencie ten samochód w końcu złapie stabilną trajektorię. Jednak w jakiejś mierze te zmiany są trwałym dostosowaniem gospodarki. Podaż pracy w Polsce zaczyna się kurczyć ze względu na fakt, że dopływ imigrantów już nie zastępuje naturalnego ubytku ludności w wieku produkcyjnym. Firmy muszą mocniej podnosić płace, żeby przyciągać pracowników od konkurencji, z innych branż lub sektorów, a nawet pracowników dotychczas nieaktywnych. W tym procesie bardziej wydajne firmy będą zyskiwać, a mniej wydajne wypadać z rynku. Dlatego w niektórych branżach, gdzie płace są niskie, zwolnienia odbywają się na relatywnie dużą skalę. Przykładem jest meblarstwo. W pozytywnym scenariuszu będziemy obserwować relokację pracowników do bardziej wydajnych branż i stopniowy wzrost udziału sektorów bardziej kapitałochłonnych i opartych na wiedzy. W negatywnym kapitał zagraniczny będzie szerszym łukiem omijał Polskę, którą lubił jako dostarczyciela taniej pracy. Ja trzymam się wersji optymistycznej, ponieważ polska gospodarka wykazuje dużą elastyczność i przetasowania sektorowe nie są jej obce.

PREV NEWSDeweloperzy zaciagaja hamulce na budowach

NEXT NEWSProducenci zywnosci acza siy z Morfeuszem

GPW gowne indeksy blisko poziomow odniesienia LPP na wyraznym plusie

Nastroje na warszawskim parkiecie poprawiy sie i gowne indeksy znajduja sie w okolicach poziomow odniesienia. LPP znajduje sie na wyraznym plusie dobrze radza sobie Pekao PKO BP i Santander ale coraz mocniej ida w do papiery Zabki. Zdaniem analitykow w najblizszym czasie nie widac czynnikow ktore mogyby odwrocic tendencje spadkowa na GPW.

Wynajea mieszkanie ale szybko tego pozaowaa. "W tej chwili sa mi winni 42 tys. z"

W mediach niejednokrotnie poruszany jest temat wysokich kaucji przeprowadzania castingow na najemce czy niejednoznacznych zapisow w umowach. Okazuje sie jednak ze nie tylko osoby zainteresowane wynajmem nieruchomosci zmagaja sie z problemami. Wynajmujacy musza uwazac na to komu powierzaja klucze do swojego mieszkania. Tak wasnie byo w przypadku Gabrieli Mazurek ze Szczecina ktora przez kilka lat zmagaa sie z tzw. dzikimi lokatorami. Zalegosci w patnosciach wynosza ponad 40 tys. z.

GE Aerospace zainwestuje w Polsce miliony dolarow w zakady remontujace silniki lotnicze

Firma GE Aerospace zainwestuje 130 mln dolarow w rozbudowe i modernizacje zakadow remontujacych silniki lotnicze. 30 mln trafi do Srody Slaskiej gdzie beda remontowane popularne w lotnictwie cywilnym silniki typu LEAP. To odpowiedz na rosnace zapotrzebowanie na tego typu usugi.

Prezydent Brazylii wezwa BRICS do utworzenia alternatywnych metod patnosci

Nadszed czas aby panstwa BRICS stworzyy miedzy soba alternatywne metody patnosci powiedzia brazylijski prezydent ktory poaczy sie zdalnie ze szczytem BRICS w Kazaniu. Liderzy panstw czonkowskich wezwali do poszerzenia formatu o nowe kraje.

"Babciowe" miao wspierac w powrocie do pracy. Tylko jeden z programow jej wymaga

"Uatwiamy rodzicom powrot do pracy" gosiy materiay promocyjne nowego programu socjalnego "Aktywny rodzic". Blisko miesiac po starcie "babciowego" najbardziej popularne okazuje sie swiadczenie 1500 z na zobek. W resorcie rodziny pytamy dlaczego tylko jeden z trzech programow wymaga od rodzicow aktywnosci zawodowej.

Cyfryzacja MSP szansa na rozwoj czy zagrozenie utraty konkurencyjnosci

Blisko poowa polskich przedsiebiorcow zdaje sobie sprawe ze wdrozenie nowych technologii jest konieczne aby utrzymac konkurencyjnosc na rynku. Rownoczesnie raport "Cyfryzacja w sektorze MSP szanse i ograniczenia" przygotowany przez BGK pokazuje ze az 85 proc. srednich firm i 81 proc. maych firm jest juz cyfrowo zaawansowanych podczas gdy zaledwie 13 proc. mikroprzedsiebiorstw wykorzystuje nowoczesne technologie. Roznice te wskazuja na pilna potrzebe dalszego rozwoju i digitalizacji sektora MSP aby wszystkie firmy mogy sprostac wyzwaniom wspoczesnej gospodarki.