business

Coraz wiecej argumentow za obnizka stop procentowych

Rada Polityki Pienieznej mogaby juz zaczac obnizac stopy procentowe i dosc atwo byoby jej to uzasadnic. Szanse na tanszy kredyt sa jednak na razie znikome.

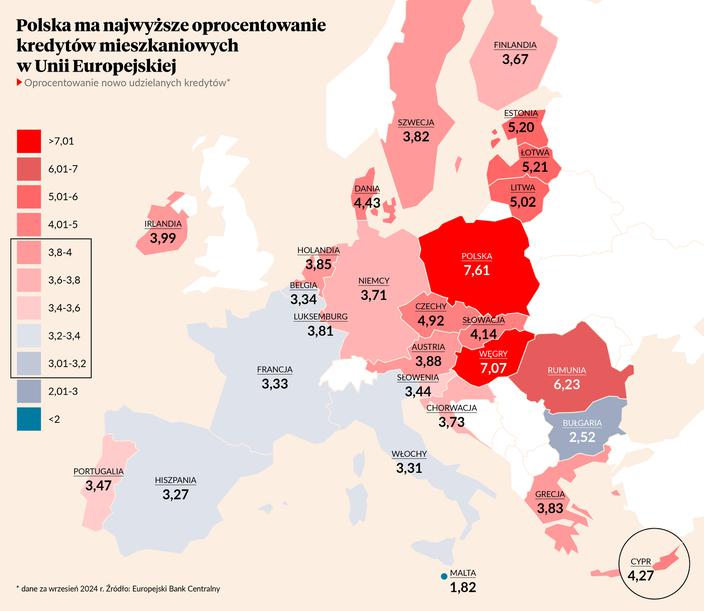

Rada Polityki Pieniężnej (RPP) ogłosi w środę decyzję w sprawie stóp procentowych. Niemal wszyscy ekonomiści są przekonani, że nie zdecyduje się na ich cięcie. Choć pewną dozę niepewności dla tych oczekiwań zostawia projekcja inflacji i wzrostu PKB. Rada dostanie jej najnowszą edycję, a zwykle prognozy tam zawarte mają wpływ na politykę pieniężną. Większość ekspertów uważa, że listopadowa projekcja nie będzie zbytnio różnić się od lipcowej i nadal będzie pokazywać trwały spadek inflacji do celu dopiero w 2026 r. To najmocniejszy argument za tym, by utrzymywać stopy procentowe bez zmian. W końcu sprowadzenie tempa wzrostu cen do 1,5-3,5 proc. rocznie to główne zadanie RPP. Na razie inflacja konsumencka wynosi 5 proc. (i wzrosła w październiku), a inflacja bazowa, bez uwzględnienia cen energii i żywności, z września to 4,3 proc. — Przez kolejnych kilka miesięcy inflacja będzie jeszcze rosnąć do około 6 proc. w styczniu-lutym. To nie byłby dobry sygnał dla rynku, gdyby bank centralny zaczął w tej sytuacji obniżać stopy. Tym bardziej, że jesteśmy jednym z nielicznych krajów europejskich, gdzie wskaźniki inflacji przez ostatnich kilka miesięcy wyraźnie rosły — mówi Piotr Arak, główny ekonomista VeloBanku. Drugi solidny argument przeciw to czas. Świat jest w momencie kluczowych rozstrzygnięć, ważą się losy prezydentury w USA, a to nie jest dobry moment na woltę w polityce pieniężnej. Gdyby wynik amerykańskich wyborów wywołał wzrost awersji do ryzyka i odpływ kapitału także z polskiego rynku, to w połączeniu ze spadkiem stóp reakcja na złotym i obligacjach zostałaby wzmocniona. Rząd i tak już drży o rentowność sprzedawanych papierów. Zaskakująco duży wzrost deficytu w tegorocznym budżecie nie pomaga w uspokojeniu nastrojów, więc złagodzenie polityki pieniężnej byłoby tylko dolaniem oliwy do ognia. — Złoty musiałby bardziej się umocnić w stosunku do euro i dolara, żeby RPP już zaczęła ciąć stopy. Tymczasem kurs złotego mocno się waha, mimo że stopy procentowe w Polsce są wyższe niż w strefie euro czy USA, a nasz bank centralny nie planuje ich obniżek. Brak umocnienia złotego, które trzeba by mitygować obniżką stóp dla wspierania konkurencyjności polskiego eksportu, to kolejny powód wstrzymania się z cięciem — uważa Piotr Arak. Z drugiej strony jednak lista argumentów, by już zacząć ciąć stopy, też nie jest wcale krótka. Marta Petka-Zagajewska, ekonomistka PKO BP, podkreśla, że choć inflacja rośnie, to nie potwierdzają się obawy niektórych członków RPP sprzed kilku miesięcy, że częściowe odmrożenie cen energii wzmocni presję inflacyjną. Zwraca też uwagę na wyraźny spadek aktywności w gospodarce, jaki nastąpił w ostatnich miesiącach. — Gospodarka nam się odbudowuje, ale tempo tej odbudowy rozczarowuje. Nawet w projekcjach Narodowego Banku Polskiego widać ujemną lukę popytową do końca przyszłego roku. To według nas jest otoczenie, w którym można już zacząć powoli obniżać stopy procentowe — nie w takim tempie jak jesienią 2023 r., ale na przykład o 25 punktów bazowych na kwartał — mówi ekonomistka. Kolejny argument za to rynek pracy. Choć utrzymuje się realny wzrost płac, to podwyżki nie przekładają się na wzrost konsumpcji, która mogłaby być motorem dla gospodarki. Tego obawiali się niektórzy członkowie RPP — ich zdaniem szybkie tempo wzrostu wynagrodzeń mogłoby napędzać popyt, a ten powodować wzrost inflacji. W gospodarce nie widać jednak tej zależności. Wyższe płace natomiast zwiększają koszty w przedsiębiorstwach, co osłabia ich aktywność. Marta Petka-Zagajewska zwraca uwagę na jeszcze jeden aspekt — kredyt w Polsce jest stosunkowo drogi, a spadek jego ceny w wyniku obniżek stóp procentowych mógłby wesprzeć konsumpcję i rynek nieruchomości. Według najnowszych danych Europejskiego Banku Centralnego oprocentowanie nowo udzielanych kredytów mieszkaniowych w Polsce jest najwyższe w Unii Europejskiej. — Często słyszymy od firm, że stopy procentowe są istotnym hamulcem w planowaniu inwestycji. Stopy dla firm z polskim kapitałem są dużo wyższe niż dla firm z kapitałem zagranicznym, które przestały się finansować w Polsce i korzystają z finansowania przez spółki matki. W obliczu wyzwań inwestycyjnych — zarówno w kontekście dostosowania na rynku pracy, jak też transformacji energetycznej, a także wobec szoku technologicznego i nowych technologii, za którymi chcemy nadążać — jest to czynnik, który średnioterminowo będzie utrudniał nam rozwój — twierdzi ekonomistka.

PREV NEWSJak optymalizowac ceny produktow i usug

NEXT NEWSBiznes na zielono. Ekotransformacja polskich firm

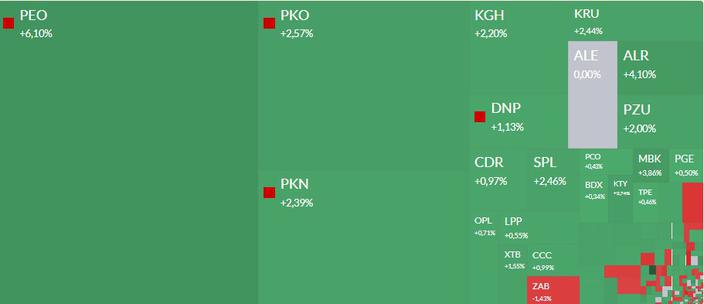

Mapa GPW Pekao PKO BP Orlen KGHM i Text w centrum uwagi

Banki ciagna w gore WIG20 ktory nalezy do najsilniejszych w Europie.

"The Economist" zwyciestwo Trumpa wstrzasnie swiatem moze skonic do agresji Rosje i Chiny

"The Economist" pisze w czwartek komentujac wynik wyborow w USA ze zwyciestwo Donalda Trumpa wstrzasnie swiatem i moze skonic do agresji Rosje i Chiny. Rzady kandydata Republikanow beda kosztowne dla sojusznikow Waszyngtonu a zwaszcza dla Europy - prognozuje tygodnik.

Cristiano Ronaldo kupi kompleks sportowy w centrum Lizbony

Kapitan pikarskiej reprezentacji Portugalii Cristiano Ronaldo naby kompleks sportowy Lisboa Racket Centre w stolicy tego kraju. W skad obiektu wchodzi kilkanascie kortow do gry w tenisa squasha oraz padla.

Czechom i Polsce potrzebna amunicja. MON Przemys zbrojeniowy gotowy na wspoprace

Jestesmy zdeterminowani mamy wspolne stanowisko i bedziemy do tego dazyc by zaciesnic wspoprace polskiego i czeskiego przemysu obronnego w tym w zakresie produkcji amunicji - powiedzia wicepremier szef MON Wadysaw Kosiniak-Kamysz po spotkaniu z minister obrony Czech Jana Cernochova.

Japonia pomoze Polsce z atomem. Umowa podpisana

Zapowiadane spotkanie polskiej minister z przedstawicielem japonskiego rzadu doszo do skutku. Efektem jest umowa o wspopracy w obszarze energii jadrowej.

Ozywienie sprzedazy detalicznej w Europie. Polska na przeciwnym biegunie

Wrzesniowe dane Eurostatu o sprzedazy detalicznej w strefie euro i Unii Europejskiej okazay sie lepsze od oczekiwan ale w przypadku Polski powodow do radosci nie ma. Zanotowane u nas spadki byy jednymi z najwyzszych na Starym Kontynencie.