business

Rynek zaczyna zakady o mocne ciecie stop EBC i NBP

Po sabych danych o koniunkturze przemysowej w pazdzierniku rynek zaczyna spekulowac o przyspieszeniu ciec stop przez Europejski Bank Centralny. Pojawiaja sie tez zakady o mocna obnizke stop w Polsce w I kw. przyszego roku. Jednak banki centralne moga byc brutalnie chodne.

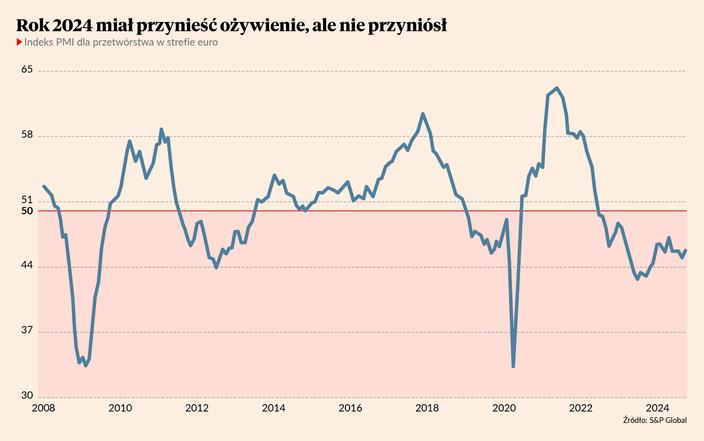

Ten rok miał przynieść ożywienie w przemyśle, ale nie przyniósł, a ostatnie dane sugerują wręcz nawrót zjawisk recesyjnych. Wstępne dane z badania PMI w strefie euro pokazały, że indeks wyniósł w październiku 45,9 pkt, czyli minimalnie więcej niż we wrześniu, ale wciąż poniżej granicy neutralnej (50 pkt). Uwagę przykuwa jednak fakt, że producenci zaczynają zwalniać ludzi. W badaniu pojawia się wniosek, że skala zwolnień jest największa od 2020 r. i jest skoncentrowana właśnie w przetwórstwie. Intrygujące pytanie brzmi: dlaczego ten rok nie przyniósł żadnego przełomu w przetwórstwie, mimo że teoretycznie były ku takiemu ożywieniu przesłanki? Pewną rolę może odgrywać niepewność związana z polityką handlową po amerykańskich wyborach. Jeżeli Donald Trump wygra wybory i zgodnie z obietnicami wprowadzi cła, Unia Europejska mocno odpowie i zacznie się wojna handlowa. Serwis Politico donosi, że w Brukseli jest już opracowany dokładny plan reakcji na ewentualne amerykańskie cła. To całe zamieszanie już dziś może blokować inwestycje eksporterów. Inną przyczyną może być niepewność dotycząca polityki klimatycznej. W Brukseli dużo mówi się o zmianach w parametrach polityk sektorowych, na przykład przesunięciach terminów związanych z zakazem produkcji aut spalinowych czy modyfikacjach granicznej opłaty węglowej (CBAM – carbon border adjustment mechanism). To też może blokować decyzje inwestycyjne firm. Na skalę niepewności wskazuje fakt, że w tym roku bardzo zła jest koniunktura w sektorze produkcji dóbr kapitałowych, czyli takich, które są przeznaczone na inwestycje w moce produkcyjne. O ile w latach 2022-23 recesja w przemyśle obejmowała głównie dobra energochłonne, zaopatrzeniowe i konsumpcyjne dobra trwałe, o tyle w tym roku dołączyły maszyny, urządzenia i pojazdy. Uwaga inwestorów w naturalny sposób koncentruje się na stopach procentowych. Są one wysokie i też mogą przyczyniać się do redukcji inwestycji. Dlatego po serii słabych danych ze strefy euro inwestorzy zaczęli wyceniać możliwość głębszej redukcji stóp procentowych w euro na grudniowym posiedzeniu Rady Gubernatorów EBC. Dotychczas rynek wyceniał obniżkę stóp o 0,25 pkt proc., teraz kontrakty terminowe zaczynają wyceniać możliwość cięcia o 0,5 pkt proc. Te zmiany mają też wpływ na postrzeganie ścieżki stóp w Polsce. Kontrakty w Polsce wyceniają, że stopy NBP zostaną do marca zredukowane o 0,5 pkt proc. Dotychczas ekonomiści banków niechętnie mówili o takim scenariuszu, ale w czwartek zespół ekonomistów mBanku napisał na X (dawny Twitter), że stawia na redukcję stóp w takiej skali w marcu. Czy rzeczywiście czeka nas mocniejsze luzowanie polityki pieniężnej? Banki centralne w Europie niechętnie podchodzą do takich bardziej odważnych ruchów, ponieważ na razie nie widać, by stagnacja w przemyśle przekładała się na spadek zatrudnienia i wzrost stopy bezrobocia. Przemysł dołuje, ale usługi trzymają się lepiej. Wśród bankierów odpowiedzialnych za stopy panuje przekonanie, że lepiej trzymać wysokie stopy za długo niż za krótko, bo z pierwszego błędu można się szybciej i łatwiej wycofać. Dlatego mocniejsze redukcje stóp nastąpią pewnie dopiero wtedy, gdy informacje z ankiet o większych zwolnieniach pracowników zaczną być widoczne w twardych danych.

To brzmi az nierealnie. "Pennsylvania Polka" moze zdecydowac o wyniku wyborow w USA

- Demokraci zgodnie z raportami do poowy wrzesnia przeznaczyli okoo 20 proc. swojego budzetu na reklamy wyborcze wasnie w Pensylwanii podczas gdy Republikanie wydali niemal 30 proc. To jasno pokazuje ze obie strony zdaja sobie sprawe z wagi tego stanu - mowi Piotr Bujak gowny ekonomista PKO BP.

Honorowe swiadczenie dla emerytow. Dostanie je tylko waska grupa

18 pazdziernika Sejm uchwali ustawe o swiadczeniu honorowym z tytuu ukonczenia 100 lat zycia. Teraz zajmie sie nia Senat. Nowe przepisy beda obowiazyway od 1 stycznia 2025 roku.

Drogowcy chca zaskoczyc zime. Rzad przeznaczy miliony na nowe rozwiazanie

Ministerstwo Infrastruktury poszerza udogodnienia dla kierowcow podczas zimy - juz wkrotce powstanie 50 ramp do odsniezania ciezarowek oraz ponad 130 nowych miejsc obsugi podroznych. Nowa infrastruktura ma poprawic bezpieczenstwo i minimalizowac ryzyko wypadkow spowodowanych przez spadajacy z naczep snieg i lod. Na budowe kolejnych ramp GDDKiA przeznaczya juz 56 mln z.

Co z ta innowacyjnoscia Polska w ogonie Europy

Polska znalaza sie na piatym miejscu od konca w indeksie innowacyjnosci panstw Unii Europejskiej - ten niechlubny wynik z raportu Komisji Europejskiej przywouje raport Polskiego Funduszu Rozwoju. Czy pieniedzy na badania i rozwoj jest za mao A moze sa tylko sa wydawane w sposob niewasciwy

"Polska wymiera". PSL ma plan na "powrot Polakow do ojczyzny"

- PSL przedstawi program powrotu Polakow do ojczyzny oraz projekt ustawy o rodzinnym PIT - zapowiedzia w sobote wicepremier szef MON i prezes partii Wadysaw Kosiniak-Kamysz. Doda ze demografia musi byc dla rzadu numerem jeden.

Ile Polakowi potrzeba do szczescia Pokazano tabele z dochodami

Polacy nie wyrozniaja sie szczegolnie wsrod innych narodow poziomem zadowolenia czy szczesliwosci. Badania Polskiego Instytutu Ekonomicznego pokazay ze prawie co piaty Polak nie czuje sie szczesliwy. Poczucie szczescia i zadowolenia - jak mozna byo sie spodziewac - mocno powiazane jest z poziomem dochodow choc nie tylko.