business

Rodinny holding jako rodinna banka II

Pred casem jsem napsal clanek se stejnym nazvem ktery se setkal s velkym uspechem a dodnes se na nas na jeho zaklade obraci rada z nasich ctenaru s poptavkou o spolupraci pri restrukturalizaci rodinneho majetku a podnikani do struktury rodinneho...

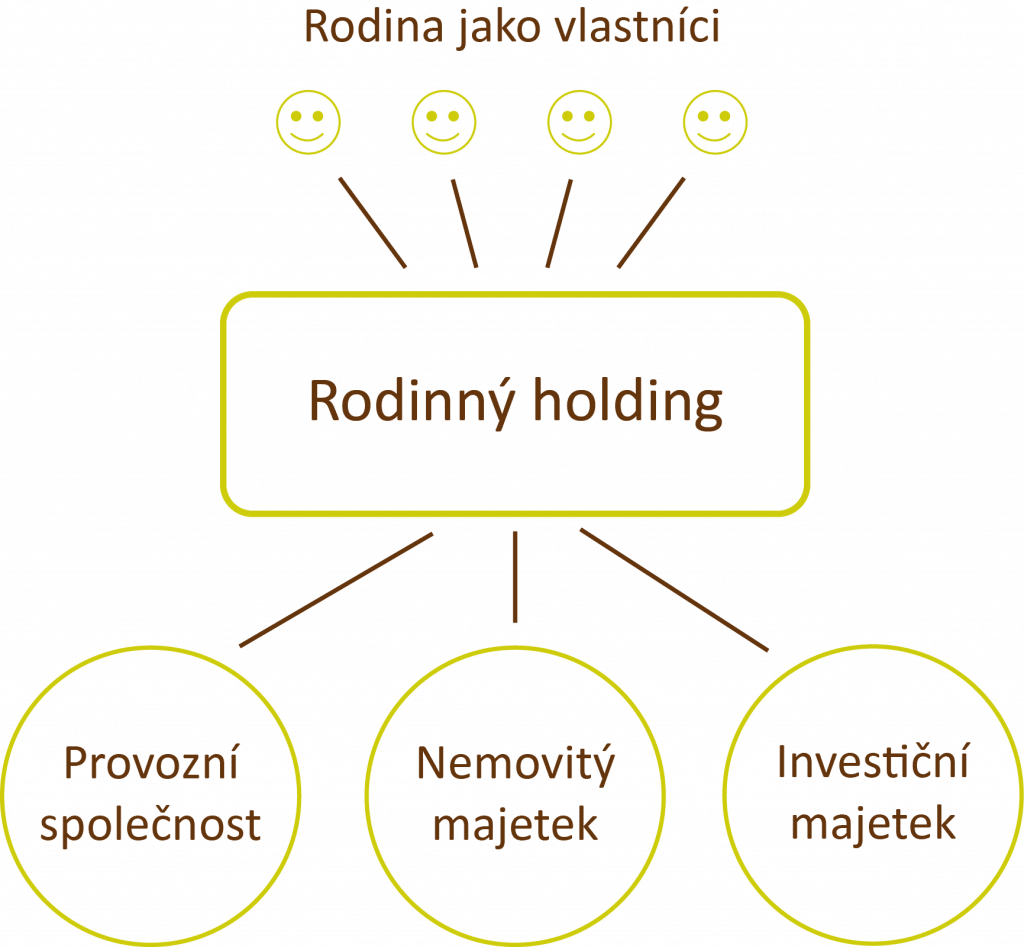

Před časem jsem napsal článek se stejným názvem, který se setkal s velkým úspěchem, a dodnes se na nás na jeho základě obrací řada z našich čtenářů s poptávkou o spolupráci při restrukturalizaci rodinného majetku a podnikání do struktury rodinného holdingu nebo banky. Dnes bych chtěl na tento článek navázat a podívat se na další aspekty a výhody rodinného holdingu. Rodinný holding umožňuje efektivní distribuci výnosů mezi jednotlivé společnosti ve skupině. Pokud firmy vlastníte jako fyzická osoba, musíte zisk, který se rozhodnete si vyplatit v podobě dividendy, zdanit srážkovou daní 15 %. Pokud ale společnosti vlastníte prostřednictvím jiné společnosti (tzv. holding), Ta vás bude čekat pouze ve chvíli, kdy bude holding vyplácet dividendu vlastníkům v podobě fyzických osob. Díky tomuto principu může holding kumulovat vyplacené zisky z jednotlivých společností a efektivně je distribuovat mezi jednotlivé firmy nebo je vyplácet vlastníkům. V případě, že se holding rozhodne použít prostředky pro některou z jím vlastněných společností, má celou řadu způsobů, jak jí dané peníze poskytnout. Může to udělat formou , kterou může poskytnout dokonce bezúročně, nebo například v podobě dané společnosti. Oba tyto způsoby umožňují rodinnému holdingu stáhnout si peníze z dané společnosti zpět ve chvíli, kdy je již nebude potřebovat, a použít je k dalším investicím. Vídám situace, kdy rodina vlastní jedno s.r.o., v němž se odehrává veškerá podnikatelská činnost. Zároveň není výjimkou, že tato společnost vlastní nejen veškerý podnikatelský, ale často i , například v podobě nemovitostí. V ideálním světě, kde se vše daří, by to nebyl problém. V reálném světě, kde pád společnosti může přijít velmi nečekaně a nepředvídatelně, třeba z důvodu útoku některého z konkurentů nebo díky potížím se státní správou, . Znamená totiž, že spolu se svou společností přijdete i o veškeré zisky, které jste za roky podnikání dokázali vytvořit a které jste postupně ukládali např. do nemovitostí. Přitom řešení je velmi jednoduché. Pokud , vznikne firma provozní a v tomto případě firma vlastnící nemovitosti. Takové rozdělení můžete udělat vyčleněním části majetku pod samostatnou společnost. Obě tyto firmy bude vlastnit rodinný holding a v případě, že by došlo k úpadku provozní společnosti, . Moudré přísloví praví: Proto ani na úrovni rodinného holdingu byste neměli sázet vše jen na úspěch svého podnikání. Je rozumné v čase postupně čerpat zisky z podnikání v podobě dividend na úroveň rodinného holdingu, kde můžete rozhodovat o jejich dalším směřování. Je v praxi zcela běžné, že v rámci rodinného holdingu vytváříme investiční společnosti, které část těchto výnosů investují do klasických cenných papírů. Taková investice totiž rodinnému holdingu kterou potřebuje v případě, kdy nastanou neplánované situace. Pokud by bylo vše investováno jen v podnikání a nemovitostech, může se snadno stát, že když firma nebo rodina potřebuje nějaké mimořádné prostředky, nejsou v danou chvíli k dispozici. Tomu lze vytvořením samostatné společnosti investující do cenných papírů předejít. Když má rodinný holding vytvořenou dostatečnou rezervu v likvidních nástrojích, jako jsou cenné papíry, začíná investovat i do dalších aktiv. Často jimi jsou nemovitosti vlastněné prostřednictvím nemovitostního s.r.o. nebo investice do dalších projektů a společností, ať už samostatně, nebo jako spoluinvestor s někým dalším. Pro předávání majetku napříč generacemi je podílové spoluvlastnictví vždy rizikem. Platí to pro vlastnictví nemovitostí stejně jako společností. Pokud ale rodina vlastní rodinný holding, dochází již tím k který se děje až na úrovni provozní společnosti a vlastníci rodinného holdingu do něj přímo nezasahují. Tím se zásadně zjednodušuje život vašemu provoznímu řediteli a chrání vaše podnikání. Na úrovni rodinného holdingu můžete také vydávat různé typy podílů nebo akcií. Někteří vlastníci mohou mít například nárok na dividendu, ale nemohou hlasovat na valné hromadě. Díky tomu může vzniknout tzv. , jejíž držitel má rozhodovací právo a nad majetkem si drží kontrolu, i když není jeho většinovým vlastníkem. Je tu ale ještě jeden způsob, jak chránit rodinné bohatství v podobě rodinného holdingu u vícegeneračních rodin, kde se předpokládá v následujících generacích rozvětvená vlastnická struktura. Celou strukturu rodinného holdingu nebo i jen zlatou akcii můžete jednoduše přesunout pod křídla svěřenského fondu. Taková struktura již nepodléhá dědickému řízení a vlastníkem majetku se nově stává daný svěřenský fond. Ten majetek spravuje ve prospěch rodiny a přesně podle pravidel, která rodina nastavila. Mezi členy rodiny také podle daných pravidel rozděluje výnosy. Majetek v podobě rezidenčních nebo rekreačních nemovitostí, uměleckých sbírek nebo jiných typicky nepodnikatelských částí majetku do firem spíše nepatří. Společnosti jsou totiž vytvářeny za účelem zisku a jejich jednatelé mají povinnost takový majetek spravovat jako řádní hospodáři a vydělat na něm co nejvíce. To může být často v rozporu s tím, co rodina chce nebo potřebuje. Proto se tento majetek většinou spravuje a vlastní až nad rodinným holdingem a jeho vlastníkem je přímo svěřenský fond, pod který spadá i rodinný holding. Svěřenský fond je obvykle zakládán za účelem podpory rodiny zakladatele a může tak majetek bezplatně poskytovat členům rodiny k soukromým účelům, aniž by se tím dopouštěl daňového přestupku, jako je tomu v případě podnikající společnosti. Více se k tomuto tématu dočtete v naší knize Založení a správa svěřenského fondu. Rodinný holding a jeho struktura není něčím, co se zrodí přes noc. Je vhodné, abyste do diskuze o výsledné podobě rodinné majetkové struktury zapojili všechny zúčastněné i plánované budoucí beneficienty. Myslím tím přizvat k diskuzi a vyjádření vlastního názoru i vaše potomky, kteří se třeba řízení společnosti nevěnují, ale mají být těmi, kdo z jejích výnosů čerpají výhody. Ideálním nástrojem pro takovou diskuzi je rodinná ústava, která vzniká na základě individuálních rozhovorů s jednotlivými členy rodiny a společných rodinných facilitovaných setkání. Jejím výsledkem je dokument shrnující vše, na čem jste se jako rodina ohledně budoucího fungování rodiny a společné správy rodinného majetku shodli. Na tomto základě je možné stavět pevné základy rodinné majetkové struktury a rodinného holdingu. Jiří Cimpel je privátním investičním poradce a majitelem společnosti Cimpel & partneři. Ve financích působí již od roku 2002 a díky tomu se svými klienty mohl prožít růsty a krize za dvě poslední dekády. Tyto zkušenosti využívá denně při práci s novými klienty. Je držitelem prestižních evropských titulů EFA (Europien Financial Advisor) a EFP (Europien Financial Planner). Také je aktivním zvoleným členem výkonné rady AFPČR (Asociace finančních poradců ČR), která spojuje honorované finanční poradce v ČR. Posledních 5 let se věnuje, se svou rodinnou firmou Cimpel & partneři, privátnímu investičnímu poradenství a wealth managementu. Cimpel & partneři je rodinná poradenská firma, specializující se na investiční poradenství a wealth management pro současné i budoucí rentiéry. Jsou průkopníky a propagátory honorovaného modelu investičního poradenství, který do ČR přináší z Velké Británie a USA. Díky honorovanému (bezproviznímu) modelu spolupráce a jejich orientaci na odměnu ze zisku investic, pracují nejčastěji pro zkušené investory - současné nebo bývalé majitele firem, podnikatele, lékaře, manažery a speciality z řad IT. Jejich specializací jsou burzovní investice prostřednictvím burzovně obchodovaných fondů (ETF), privátní investice do nemovitostí a jsou předními českými experty na oblast dědického plánování. Pokud hledáte cestu, jak efektivně zhodnocovat své peníze, můžete si zdarma stáhnout jejich knihu Rentiérské minimum. Díky ní se naučíte spravovat své investice tak, jak to dělají největší světoví správci, jako je Nobelova nadace, se strategiemi, které nesou pravidelný a stabilní zhodnocení. Více na .

PREV NEWSIle zarabiaja Polacy Znamy najnowsze dane GUS

NEXT NEWSProdukcja przemysowa w Polsce. Jest spadek perspektywy nienajlepsze

GPW gowne indeksy blisko poziomow odniesienia LPP na wyraznym plusie

Nastroje na warszawskim parkiecie poprawiy sie i gowne indeksy znajduja sie w okolicach poziomow odniesienia. LPP znajduje sie na wyraznym plusie dobrze radza sobie Pekao PKO BP i Santander ale coraz mocniej ida w do papiery Zabki. Zdaniem analitykow w najblizszym czasie nie widac czynnikow ktore mogyby odwrocic tendencje spadkowa na GPW.

Wynajea mieszkanie ale szybko tego pozaowaa. "W tej chwili sa mi winni 42 tys. z"

W mediach niejednokrotnie poruszany jest temat wysokich kaucji przeprowadzania castingow na najemce czy niejednoznacznych zapisow w umowach. Okazuje sie jednak ze nie tylko osoby zainteresowane wynajmem nieruchomosci zmagaja sie z problemami. Wynajmujacy musza uwazac na to komu powierzaja klucze do swojego mieszkania. Tak wasnie byo w przypadku Gabrieli Mazurek ze Szczecina ktora przez kilka lat zmagaa sie z tzw. dzikimi lokatorami. Zalegosci w patnosciach wynosza ponad 40 tys. z.

GE Aerospace zainwestuje w Polsce miliony dolarow w zakady remontujace silniki lotnicze

Firma GE Aerospace zainwestuje 130 mln dolarow w rozbudowe i modernizacje zakadow remontujacych silniki lotnicze. 30 mln trafi do Srody Slaskiej gdzie beda remontowane popularne w lotnictwie cywilnym silniki typu LEAP. To odpowiedz na rosnace zapotrzebowanie na tego typu usugi.

Prezydent Brazylii wezwa BRICS do utworzenia alternatywnych metod patnosci

Nadszed czas aby panstwa BRICS stworzyy miedzy soba alternatywne metody patnosci powiedzia brazylijski prezydent ktory poaczy sie zdalnie ze szczytem BRICS w Kazaniu. Liderzy panstw czonkowskich wezwali do poszerzenia formatu o nowe kraje.

"Babciowe" miao wspierac w powrocie do pracy. Tylko jeden z programow jej wymaga

"Uatwiamy rodzicom powrot do pracy" gosiy materiay promocyjne nowego programu socjalnego "Aktywny rodzic". Blisko miesiac po starcie "babciowego" najbardziej popularne okazuje sie swiadczenie 1500 z na zobek. W resorcie rodziny pytamy dlaczego tylko jeden z trzech programow wymaga od rodzicow aktywnosci zawodowej.

Cyfryzacja MSP szansa na rozwoj czy zagrozenie utraty konkurencyjnosci

Blisko poowa polskich przedsiebiorcow zdaje sobie sprawe ze wdrozenie nowych technologii jest konieczne aby utrzymac konkurencyjnosc na rynku. Rownoczesnie raport "Cyfryzacja w sektorze MSP szanse i ograniczenia" przygotowany przez BGK pokazuje ze az 85 proc. srednich firm i 81 proc. maych firm jest juz cyfrowo zaawansowanych podczas gdy zaledwie 13 proc. mikroprzedsiebiorstw wykorzystuje nowoczesne technologie. Roznice te wskazuja na pilna potrzebe dalszego rozwoju i digitalizacji sektora MSP aby wszystkie firmy mogy sprostac wyzwaniom wspoczesnej gospodarki.