business

Eksperci podzieleni w sprawie rzadowych planow wzrostu zaduzenia

Czesc ekspertow w panelu ekonomistow Parkietu uwaza ze sciezka wzrostu dugu publicznego Polski na najblizsze lata jest zbyt stroma.

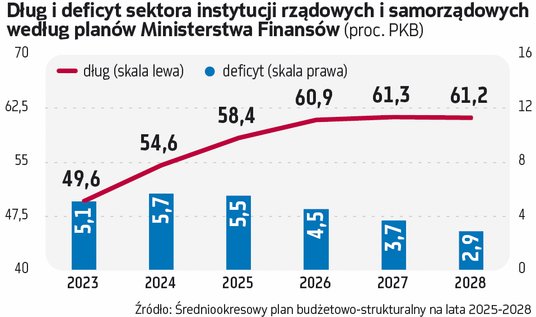

Zgodnie ze „Średniookresowym planem budżetowo-strukturalnym na lata 2025–2028” dług sektora instytucji rządowych i samorządowych wzrośnie z 49,6 proc. PKB w 2023 r. do blisko 61 proc. w 2026 r. Na podobnym poziomie utrzyma się w kolejnych kilku latach, acz długoterminowo założono w scenariuszu bazowym, że pod koniec tej dekady zacznie opadać i zejdzie poniżej 60 proc. PKB w 2030 r., oraz do około 53 proc. w 2038 r. Przyjęty w pierwszej połowie października przez Radę Ministrów plan Ministerstwa Finansów – już przekazany do Komisji Europejskiej i Rady UE – przenosi dyskusję o długu publicznym Polski na nowy poziom. Zakłada, że pierwszy raz od wejścia Polski do UE przekroczymy referencyjną wartość długu z traktatu z Maastricht, czyli 60 proc. W ramach procedury nadmiernego deficytu Ministerstwo Finansów zakłada stopniowe obniżanie deficytu sektora finansów publicznych z 5,1 proc. PKB w 2023 r. i 5,7 proc. w tym do poniżej referencyjnych 3 proc. PKB w 2028 r. Wart zauważenia jest założony wciąż wysoki deficyt w 2025 r. (5,5 proc.) i dopiero jego szybszy spadek (do 4,5 proc.) w 2026 r. Ministerstwo Finansów wyjaśnia, że to efekt zwiększenia inwestycji obronnych w 2025 r. i gdyby nie on, to spełnilibyśmy warunek KE dotyczący redukcji deficytu o przynajmniej 0,5 pkt proc. Ta modyfikacja została uzgodniona już z Brukselą. Ministerstwo Finansów zakłada zejście poniżej progu 3 proc. PKB w 2028 r., czyli w cztery lata, choć w ramach procedury nadmiernego deficytu miało do wyboru też ścieżkę siedmioletnią. Kilka dni temu wiceminister finansów Jarosław Neneman wyjaśniał w Sejmie, że dłuższa ścieżka skutkowałaby narastaniem długu i kosztów jego obsługi. Zgodnie ze „Średniookresowym planem (...)” koszty obsługi długu w aktualnym scenariuszu wzrosną z 2,1 proc. PKB w 2023 r. do 2,5–2,6 proc. w latach 2025–2028. Ekonomiści podzieleni ws. ścieżki długu Czy przyjęta przez rząd ścieżka przyrostu długu publicznego Polski jest mimo wszystko zbyt stroma? Taką tezę przedstawiliśmy w ramach kolejnej rundy panelu ekonomistów. Widać, że sprawa wywołuje rozbieżne emocje: spośród 22 ekspertów dziesięcioro zgadza się z tą tezą, jedenaścioro ma odmienne zdanie. – Szybki przyrost długu publicznego rodzi ryzyko, że w przyszłości nastąpi konieczność wymuszonej konsolidacji fiskalnej. Przykład krajów południa Europy pokazuje, że może to być proces bolesny – przestrzega Michał Rubaszek, profesor SGH. Zauważa, że wyraźnie odstajemy od unijnej średniej w relacji dochodów budżetowych do PKB. Czytaj więcej Lwią część budżetu w 2025 r. pochłoną transfery socjalne i wydatki na wojsko. – Obecny rząd kontynuuje politykę PiS ze szkodą dla gospodarki – komentują ekonomiści. Czy zatem to po stronie dochodowej, a nie w cięciu wydatków, rząd powinien poszukiwać rozwiązań łagodzących sytuację finansów publicznych? Można powiedzieć, że gotowe propozycje rozwiązań Polska właśnie dostała od Międzynarodowego Funduszu Walutowego. Ten zwraca uwagę, że pełne zidentyfikowanie niezbędnych działań fiskalnych mających na celu redukcję deficytu wzmacniałoby wiarygodność rządowego planu. Zalecił m.in. zwiększenie progresywności podatku PIT, ograniczenie preferencyjnego opodatkowania osób samozatrudnionych, zwiększenie stawek podatku od nieruchomości oraz ograniczenie stosowania preferencyjnych stawek VAT. Jako słuszne rady MFW ocenia dr hab. Michał Brzeziński z Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego. Jednocześnie nie zgadza się z tezą, że ścieżka przyrostu długu publicznego Polski na najbliższe lata jest zbyt stroma. – Ścieżka, która zostanie ostatecznie zaakceptowana w dialogu z Komisją Europejską, będzie zapewne optymalna. Bardziej radykalne obniżanie deficytu budżetowego jest mało wykonalne ze względu na istotne potrzeby wydatkowe obronności i sektora zdrowia, sztywne potrzeby wydatkowe w wielu innych dziedzinach oraz umiarkowane możliwości podnoszenia podatków – ocenia Brzeziński. „Szereg sytuacji nadzwyczajnych” Również dr Wojciech Paczos z Cardiff University nie zgadza się z tezą z panelu „Parkietu”, acz zwraca uwagę na kilka kontekstów. – Z punktu widzenia cyklu koniunkturalnego dług powinien być teraz redukowany, bo należy go zwiększać w kryzysie, a redukować w czasach wzrostu. Polska gospodarka dynamicznie wyszła z kryzysu Covid-19 i dziś cieszy się wysokim wzrostem, pozwalającym na zwiększenie przychodów podatkowych – komentuje. Jednocześnie wskazuje, że poprzedni rząd źle zarządzał gospodarką w momencie wyjścia z kryzysu. – Zwiększał wydatki, obniżał podatki i igrał z inflacją w celu wygrania kolejnych wyborów. To w dużym stopniu determinuje obecną ścieżkę schodzenia z deficytu, sprawiając, że będzie ona wolniejsza – zauważa. Czytaj więcej Wpływy do publicznej kasy idą tak sobie i w zasadzie pewne jest, że nie uda się wykonać założonego planu na 2024 r. I jeśli rząd nie będzie chciał oszczędzać na wydatkach, trzeba będzie rewidować ustawę budżetową – oceniają ekonomiści. Tym, co akcentuje nie tylko Paczos, ale i inni ekonomiści, jest natomiast specyficzny czas. – Ze względu na wyzwania cywilizacyjne (kryzys klimatyczny, zielona transformacja) oraz rację stanu (wojna za wschodnią granicą) polskie finanse publiczne będą miały w najbliższych latach wydatki większe niż w „normalnych” czasach – wskazuje Paczos. – Te wydatki należy częściowo finansować wyższymi przychodami podatkowymi, a częściowo należy nimi obciążyć przyszłe pokolenia, bo one będą ich głównymi beneficjentami – dodaje. W podobnym tonie wypowiada się prof. dr hab. Andrzej Cieślik z Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego. – Biorąc pod uwagę bieżącą sytuację polityczno-ekonomiczną, zwiększenie długu jest nieuniknione – ocenia. Dodaje, że w krótkim okresie nie ma co myśleć o konieczności redukcji długu. – Mamy do czynienia z szeregiem sytuacji nadzwyczajnych, które wymagają zwiększenia wydatków. Z tego względu o redukcji długu można myśleć jedynie w kategoriach średniego okresu – wskazuje. Źródło: Parkiet

PREV NEWSKara za palenie gaezi. Kiedy i jak mozna zrobic to bez mandatu

NEXT NEWSWybory w Modawii. Prezydent utrzyma fotel na razie "nie" dla UE

Wzrosy przychody podatkowe w Niemczech ale pozostaje niestabilne

We wrzesniu drugi miesiac z rzedu wzrosy przychody podatkowe w Niemczech. Jednak saby wzrost gospodarczy powoduje ich niestabilnosc.

UOKiK bierze sie za Mete. W tle widmo gigantycznej kary

W obliczu kontrowersyjnych zmian w prezentacji tresci prasowych na Facebooku prezes Urzedu Ochrony Konkurencji i Konsumentow Tomasz Chrostny postanowi wszczac postepowanie wyjasniajace. UOKiK sprawdzi czy amerykanski gigant technologiczny Meta zarzadzajacy popularna platforma spoecznosciowa naduzy swojej dominujacej pozycji na rynku ograniczajac widocznosc polskich wydawcow.

Facebook kontra media. UOKiK wszcza postepowanie ws. zmian wprowadzonych przez Mete

Prezes UOKiK wszcza postepowanie wyjasniajace po zmianach wprowadzonych w serwisie Facebook przez spoke zarzadzajaca ta platforma z amerykanskiej grupy Meta Meta Platforms Ireland - poda UOKiK w komunikacie.

Wzrosty na warszawskiej giedzie to zasuga inwestorow zagranicznych

Woko warszawskiej giedy trzeba budowac pozytywny przekaz to przyciagnie do niej inwestorow zagranicznych i indywidualnych. To odpowiedzialna rola mediow ale tez wszystkich uczestnikow rynku kapitaowego - uwazaja uczestnicy debaty zorganizowanej przez PAP Biznes.

100 tys. dolarow za zakadnika. Izraelski biznes chce przekonac do dziaania obywateli Gazy

Izraelscy przedsiebiorcy oferuja nagrody dla Palestynczykow ktorzy uwolnia zakadnikow uprowadzonych ponad rok temu przez terrorystow Hamasu. 100 tys. dolarow zapaci za kazdego zwolnionego byy dyrektor firmy SodaStream Daniel Birnbaum - powiadomi libanski portal L'Orient Le Jour.

Kolejne zwolnienia w polskiej branzy motoryzacyjnej. To nie kwestia sytuacji finansowej firmy"

Zakonczenie wspopracy z jednym ze znaczacychklientow to powod planowanych zwolnien w Draexlmaier Jelenia Gora. Ten duzyzakad produkcyjny zamierza zmniejszyc zatrudnienie o 220 osob poda portal24jgora.pl.