business

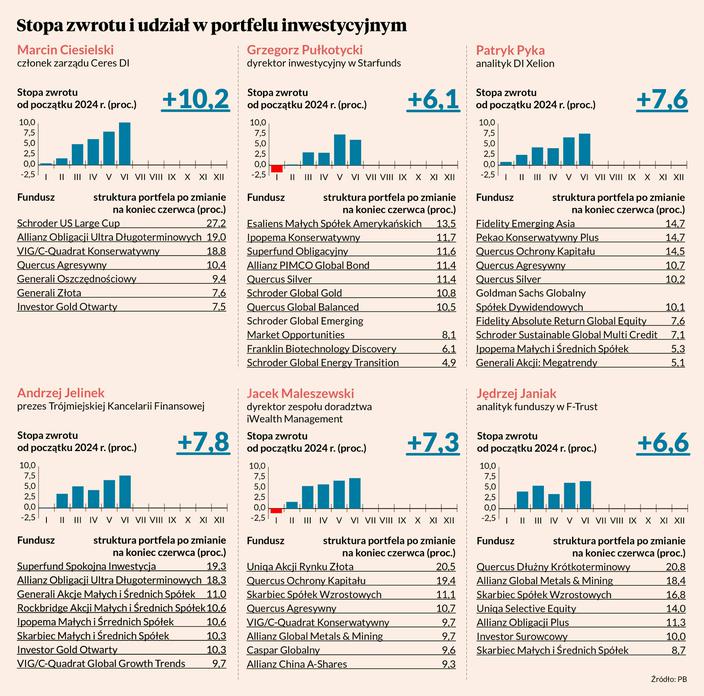

Zysk najlepszego portfela funduszy przekroczy 10 proc.

Neutralnie wzgledem akcji pozytywnie do obligacji dugoterminowych i surowcow takie nastawienie przyjmuje autor najlepszego portfela funduszy.

O ile maj był wyjątkowo łaskawy dla portfel funduszy zaproponowanego przez Grzegorza Pułkotyckiego, dyrektora inwestycyjnego w firmie Starfunds – poprawił on wtedy wynik o ponad 4 pkt proc. – o tyle w czerwcu był to jedyny z portfeli zaproponowanych na łamach PB na 2024 r. przez przedstawicieli firm doradczych, który zanotował stratę. Licząc od początku roku przeciętny portfel jest na plusie ponad 7 proc. Zysk z najlepszej propozycji – autorstwa Marcina Ciesielskiego, członka zarządu Ceres Domu Inwestycyjnego – przekroczył już 10 proc. W czerwcu stopa zwrotu z tego portfela wzrosła o ponad 2 pkt proc. Równo w połowie roku na pierwszą z dwóch możliwych w ciągu roku zmian struktury portfela zdecydował się Jacek Maleszewski, dyrektor zespołu doradztwa iWealth Management. Była to jedyna zmiana, na jaką z końcem czerwca zdecydowali się uczestnicy rywalizacji. Możliwe są tylko dwie zmiany, by uniknąć ruchów typowo spekulacyjnych, będących nie tyle reakcją na ważne wydarzenia w sferze geopolitycznej czy makroekonomicznej, ile zakładem o to, któremu funduszowi w danym miesiącu pójdzie lepiej niż innym. W ramach jednej z dwóch korekt można zmienić wszystkie fundusze, połowę, lub tylko jeden. Jacek Maleszewski zdecydował się przenieść połowę aktywów ulokowanych w VIG/C-Quadrat Konserwatywnym do Allianz Global Metals & Mining, zajmując prawie 10-procentową pozycję w funduszu z ekspozycją na ceny metali przemysłowych, osiąganą pośrednio poprzez spółki zajmujące się ich wydobyciem. - Chcę wykorzystać obecną korektę cen metali, a zwłaszcza ceny miedzi, którą uważam za krótkoterminową, gdy tymczasem długoterminowe perspektywy tego rynku są bardzo obiecujące, a wyceny spółek z tego sektora umiarkowane – wyjaśnia Jacek Maleszewski. Ruch jakiego dokonał zwiększa liczbę funduszy w jego portfelu. Cały czas jest ich jednak mniej niż 10, co stanowi maksimum. Dopuszczamy fundusze zagraniczne, o ile mają jednostki rozliczane w złotych, bo rodzima waluta stanowi punkt odniesienia dla większości Polaków. Portfele muszą być zbudowane wyłącznie z funduszy otwartych, rozliczanych w złotych i niewypłacających dywidend, aczkolwiek niekoniecznie prowadzonych przez krajowe TFI. Kompozycje mają być odpowiednie dla cierpliwych inwestorów, niepodejmujących decyzji pod wpływem krótkoterminowych zawirowań, zamożnych i nieco ponadprzeciętnie skłonnych do ryzyka (4 w skali 1-6). Nie jest to więc wyścig wyłącznie o uzyskanie jak najwyższej stopy zwrotu bez oglądania się na zagrożenia. Pierwsze półrocze 2024 r. było bardzo udanym okresem dla inwestorów. Historyczne maksimum osiągnęły najważniejsze indeksy zagraniczne i krajowe. Wysokie, kilkunastoprocentowe stopy zwrotu odnotowały także surowce, a wzrost rentowności nie przeszkodził w wypracowaniu dodatniego wyniku obligacjom krótkoterminowym. Uważam, że w drugim półroczu trudno będzie utrzymać tak wysoką dynamikę wzrostu. Tworząc portfel zachowuję ostrożność i stawiam na szeroką dywersyfikację. Pozostaję neutralnie nastawiony do rynków akcyjnych, które znajdując się na rekordowych poziomach są szczególnie narażone na korektę, w szczególności wywołaną przez materializację ryzyka geopolitycznego. Niemniej jednak nadal uważam, że relatywnie najlepiej powinny radzić sobie akcje dużych spółek amerykańskich. Sztuczna inteligencja pozostanie dominującym tematem, a jej wykorzystywanie będzie stanowić katalizator dla wyników finansowych największych spółek. Okazje będzie też można z pewnością znaleźć wśród małych i średnich spółek polskich. Wskaźnik cena/zysk dla WIG-u uległ ostatnio obniżeniu, co pokazuje, że polskie akcje nadal są atrakcyjnie wyceniane na tle pozostałych rynków wschodzących. Jestem pozytywnie nastawiony do długoterminowego długu skarbowego, przede wszystkim w obliczu obserwowanego w pierwszym półroczu wzrostu rentowności. Ostatni wzrost na poziomie 0,5 pkt proc. dla amerykańskich obligacji 10-letnich (rentowność polskich wzrosła podobnie) jest według mnie dobrym momentem do długoterminowego zwiększenia alokacji i wydłużenia średniej ważonej zapadalności portfela. Spadająca inflacja oraz perspektywy obniżek stóp procentowych powinny wspierać wyceny na rynku długu. Pozytywnie podchodzę również do surowców, przede wszystkim do metali szlachetnych. W długim terminie zmniejszają one ryzyko portfela oraz pozwalają poprawić oczekiwaną stopę zwrotu. Konsekwentnie stawiam na złoto, które w obliczu nadchodzących obniżek stóp procentowych ma potencjał na ustanowienie nowych rekordów.

PREV NEWSWall Street szykuje sie na wygrana Trumpa

NEXT NEWSOstatnia mila decyduje o sukcesie w e-handlu

Prezes Totalizatora Sportowego odwoany

Rafa Krzemien wytrwa na stanowisku prezesa panstwowego monopolisty nieco ponad po roku. Wasnie zosta odwoany za "niedochowanie najwyzszych standardow".

Sprzedaz niemieckich aut w Chinach mocno spada

Niemieccy giganci motoryzacyjni nie maja atwego zycia w Chinach. Mierza sie ze spadkiem popytu na swoje pojazdy i rosnaca konkurencja lokalnych producentow szczegolnie w segmencie elektrykow.

Sad zablokowa emisje Movie Games

Choc walne producenta gier w kwietniu uchwalio emisje akcji serii I do dzis nie zostaa zarejestrowana. W ocenie sadu uchwaa zostaa podjeta bez wymaganego kworum spoka twierdzi ze jest wazna.

Cena zota odbija po szesciodniowym spadku w reakcji na dane z USA

Notowania zota odnotoway wzrost po szesciu dniach spadkow gdy inwestorzy zaczeli rozwazac mozliwosc obnizek stop procentowych przez Rezerwe Federalna do konca roku w reakcji na mieszane dane dotyczace inflacji i rynku pracy w USA informuje agencja Bloomberg.

Gigant najpierw okry sie hanba. Teraz zapada przeomowa decyzja

Firma Unilever znany na caym swiecie brytyjski producent artykuow zywnosciowych srodkow czystosci i higieny osobistej poinformowa o definitywnym opuszczeniu rosyjskiego rynku. Firma sprzedaa swoj biznes rosyjskiej spoce o podobnym profilu dziaalnosci informuje CNN.

Prezes Totalizatora Sportowego odwoany. MAP Rafa Krzemien straci stanowisko

Rada nadzorcza Totalizatora Sportowego zdymisjonowaa prezesa Rafaa Krzemienia motywujac to niedochowaniem najwyzszych standardow - poinformowa dziennikarzy minister aktywow panstwowych Jakub Jaworowski.