business

Zabka to duza szansa dla GPW choc nie przeom

Wielka oferta publiczna i debiut rozpoznawalnej spoki moze pozytywnie wpynac na polska giede w kilku wymiarach ale do przeomu potrzebne beda kolejne kroki.

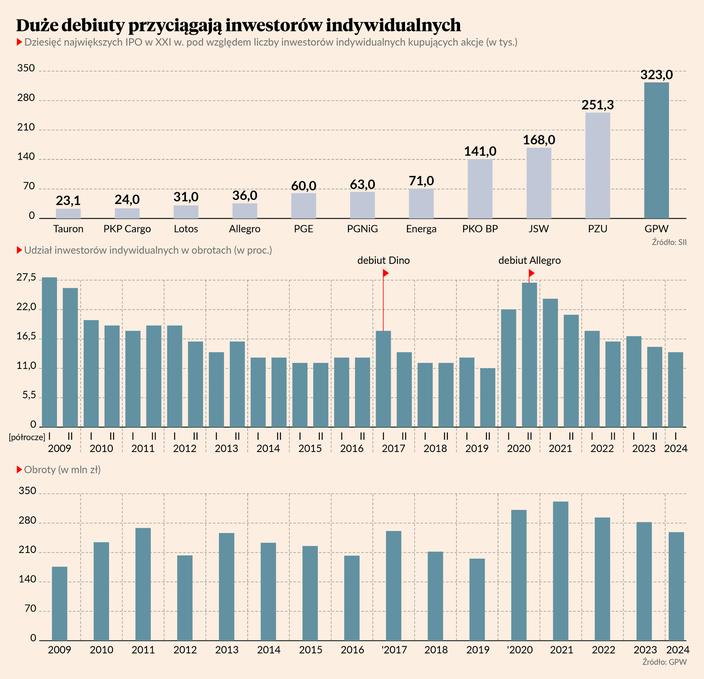

Od początku 2022 r. na GPW zadebiutowała tylko jedna spółka. Nic dziwnego zatem, że wielu komentatorów widzi dużą szansę w wejściu Żabki na warszawską giełdę, zwłaszcza, że oferta o wartości 6,45 mld zł jest czwartą pod względem wielkości w historii GPW. - Ten czas posuchy, co naturalne, wpływa także na oczekiwania, szczególnie osób związanych z rynkiem kapitałowym i kibicujących jego rozwojowi. Dlatego wielu obserwatorów wraca myślami do debiutu Allegro, który był dotychczas największym w historii i zwiększył zainteresowanie giełdą – mówi Konrad Księżopolski, dyrektor wykonawczy w Haitong Banku. Oferta Allegro trafiała jednak w inny moment rynkowy. Pod koniec 2020 r. wciąż trwała pandemia i biznesy cyfrowe były na fali, a sentyment wspierały niskie stopy procentowe. - Do tego była to tak duża oferta [9,2 mld zł - red.], że spółka od razu wchodziła do głównych indeksów, co oprócz napływu aktywnego kapitału związanego z fundamentami biznesu spowodowało także napływ kapitału pasywnego związanego z indeksami. W przypadku Żabki skala tego zjawiska może być mniejsza – mówi Konrad Księżopolski. - IPO Żabki powinno w pewnym stopniu wesprzeć rozwój GPW, aczkolwiek jest to przedstawiciel branży, która jest już mocno reprezentowana na giełdzie, także w WIG20. To ruch w dobrym kierunku, ale nie jest to przełom dla GPW – uważa Paweł Homiński, członek Rady Giełdy. Analitycy spodziewają się, że Żabka trafi do indeksu mWIG40 w ciągu kilku dni, ale na wejście do WIG20 będzie musiała zaczekać co najmniej do marca 2025 r. Zastąpi prawdopodobnie JSW. - W długim terminie wpisuje się to w spadek udziału spółek kontrolowanych przez skarb państwa w indeksach, co jest pozytywne z perspektywy postrzegania polskiego rynku zarówno przez polskich inwestorów, jak również zagranicznych – mówi Jakub Liebhart, zarządzający funduszami Eques Investment TFI. - Zarówno Allegro, jak i Żabka pomagają zmieniać strukturę spółek w indeksie – coraz mniejszy jest udział spółek kontrolowanych przez skarb państwa oraz banków. Idziemy w stronę rynku, na którym dominują spółki kontrolowane przez kapitał prywatny z sektora handlu detalicznego. Dzięki temu GPW staje się bardziej atrakcyjna dla inwestorów, w tym zagranicznych – wtóruje mu Sebastian Buczek, prezes Quercus TFI. Jakub Płotka, zarządzający funduszami Santander TFI, zwraca uwagę, że z punktu widzenia zachodnich inwestorów ważnym czynnikiem są też długoterminowe perspektywy wzrostu naszej gospodarki. - Analizując spółkę próbującą wejść na giełdę, inwestorzy porównują ją z innymi możliwościami inwestycyjnymi w postaci notowanych już spółek o zbliżonych cechach. Przy okazji IPO mogą się więc zdecydować na zwiększenie zaangażowania na polskim rynku – mówi Jakub Płotka. Nowa spółka z branży handlu detalicznego może też poprawić notowania innych spółek z sektora. - Obecnie wycena Dino cierpi przez wojnę cenową w polskich dyskontach, podobnie Eurocashu, którego notowania od początku roku spadły o prawie 40 proc. Jeszcze w 2016 r. spekulowało się, że Eurocash przejmie Żabkę, ale ostatecznie spółka postawiła na swoje sieci sklepów partnerskich. Dzięki IPO spółki konkurencyjne wobec Żabki mogą zmniejszać dyskonto i poprawiać wskaźniki – mówi Jakub Liebhart. Choć sytuacja rynkowa nie jest optymalna z punktu widzenia sprzedających – między dyskontami trwa wojna cenowa, a siła konsumenta nie jest tak duża, jak oczekiwano – sukces jest realny. - Sentyment rynkowy mógłby być lepszy, ale trudno wyrokować, że z tego powodu debiut miałby nie zakończyć się sukcesem. Spółka pokazała, że potrafi rosnąć i ma ciekawe plany rozwoju. Zobaczymy, jak będzie z realizacją – mówi Konrad Księżopolski. - Debiut odbieram bardzo pozytywnie i mam nadzieję, że otwarcie notowań okaże się sukcesem. Chciałbym, żeby to był moment przełomowy, a giełda umiejętnie wykorzystała promocję, jaką stanowi dla niej ta oferta – mówi Sebastian Buczek. Zainteresowanie debiutem jest podobne jak w przypadku wejścia na giełdę Allegro. Wtedy obroty wzrosły, podobnie jak udział inwestorów indywidualnych – problem w tym, że był to szczyt optymizmu, a w kolejnych latach wojna oraz podwyżki stóp procentowych wystraszyły część inwestorów. Właścicielom Allegro udało się drogo sprzedać akcje, ale wartość firmy ucierpiała ze względu na pojawienie się konkurentów, takich jak Amazon czy Temu. - Żabka powinna przyciągnąć zainteresowanie inwestorów indywidualnych, co może się przełożyć np. na liczbę rachunków maklerskich. Debiut obsługuje aż 14 biur, co daje szansę na zwiększone obroty na GPW w IV kwartale oraz kolejnych, o ile debiut okaże się sukcesem i nie zrazi inwestorów – mówi Jakub Liebhart. - Silna marka konsumencka może przyciągnąć na rynek nowych inwestorów indywidualnych. Udane IPO Żabki może być także zachętą dla kolejnych emitentów do podjęcia decyzji o wejściu na giełdę – uważa Jakub Płotka. Utrzymanie zainteresowanie inwestorów indywidualnych nie będzie łatwe – potrzebny jest nie tylko wzrost podczas debiutu, a także w kolejnych kwartałach. - Sporo zależy od tego, kto objął akcje Żabki – czy inwestorzy długoterminowi, czy może raczej przedstawiciele szybkiego pieniądza. Okaże się to zapewne w pierwszych dniach. Na plus należy zapisać, że spółka jest rozpoznawalna zarówno w Polsce, jak i za granicą – mówi Paweł Homiński. - W mojej ocenie nie potrzeba spektakularnego wzrostu rzędu 30 proc. Wystarczyłby zwrot na poziomie przekraczającym 10-15 proc., który utrzymałby się dłużej. To byłby impuls dla kolejnych inwestorów, którzy zobaczyliby, że na giełdzie można zyskać więcej niż na lokatach bankowych, obligacjach czy nawet nieruchomościach. Ważne oczywiście, żeby po czasie ten zwrot się utrzymywał, a może powiększał. Idealnym przykładem jest oczywiście Dino, które od IPO sukcesywnie rosło dzięki bardzo dobrym wynikom finansowym – mówi Konrad Księżopolski. Na długoterminowym sukcesie powinno też zależeć największemu sprzedającemu, czyli funduszowi private equity CVC Capital Partners, który prawdopodobnie będzie chciał sprzedawać akcje w kolejnych transzach w drodze ABB (czyli przyspieszonej budowy księgi popytu wśród inwestorów instytucjonalnych), a najwcześniej będzie mógł to zrobić po 180 dniach. - Inwestorzy, którzy będą chcieli nabyć większy pakiet, mogą odsuwać taką decyzję w czasie, czekając na ofertę w ramach ABB, w której będą mogli kupić akcje z dyskontem – mówi Konrad Księżopolski. - Mimo że w przypadku Allegro kolejne pakiety są sprzedawane w ABB, w ostatnich kwartałach akcje spółki całkiem dobrze zachowują się na giełdzie. Kluczowe są wyniki – jeśli będą rosły, notowania też pójdą w górę, a inwestorzy będą zarabiać. Dywidenda ma znaczenie w spółkach niewzrostowych, gdzie jest głównym komponentem – mówi Sebastian Buczek. - Sukces debiutu Żabki zadecyduje o przyszłym podejściu inwestorów do kolejnych IPO spółek z portfeli funduszy private equity. Ostatnie doświadczenia po debiutach Allegro, Answeara czy Shopera są negatywne. Dlatego można spotkać się z opinią, że fundusze wychodzą z inwestycji, gdy wzrostowa trajektoria biznesu została już skonsumowana. Dla Żabki negatywnym scenariuszem mogłoby być niespełnienie ambicji związanych z ekspansją zagraniczną, niekorzystne regulacje czy wejście 7-Eleven do Polski – mówi Jakub Liebhart. Pojawiły się także narzekania, że to kolejna spółka zarejestrowana za granicą, co inwestorom pamiętającym kwestię Kernela kojarzy się z podwyższonym ryzykiem. - Problemem nie jest to, gdzie spółka jest zarejestrowana, ale jaki jest ład korporacyjny, a to zależy od głównego akcjonariusza. Fundusze private equity traktują giełdę bardzo poważnie, gdyż oprócz sprzedaży inwestorowi branżowemu jest to jedna z głównych ścieżek wyjścia z inwestycji – mówi Konrad Księżopolski. Już pojawiły się doniesienia, że kolejną spółką, która chce wkrótce przeprowadzić IPO na GPW, jest Studenac. W tym kontekście wymieniane są także Diagnostyka oraz TTMS. - Prawdopodobny debiut na GPW, a właściwie dual listing w Warszawie i Zagrzebiu, chorwackiego Studenaca jest efektem IPO Żabki. To próba przechwycenia jej wyceny i sentymentu dla sektora po potencjalnym sukcesie. Świadczy to, że zakończone właśnie IPO zwiększa atrakcyjność rynku dla wszystkich sieci detalicznych w Europie Środkowo-Wschodniej – mówi Jakub Liebhart. Kluczowe jest jednak, żeby tak duże oferty zdarzały się częściej. - Jedna spółka przełomu nie czyni. Gdyby przyciągnęła kolejne podmioty tej wielkości na polski parkiet, to mogłaby się zmienić struktura największego indeksu - najlepiej w ten sposób, żeby branże postrzegane jako mniej atrakcyjne zmniejszyły udział kosztem bardziej atrakcyjnych i takich, których biznes w większym stopniu zależy od gospodarki kraju. To może być pierwszy krok, bo to duży debiut po bardzo dlugiej przerwie. Mam nadzieję, że na kolejne nie będzie trzeba czekać kilka lat – mówi Paweł Homiński.

Indusi ktorzy walczyli z Ukraina uwolnieni. "Zwabieni wysokimi zarobkami"

Rosja zwolnia 85 obywateli Indii ktorzy zostali wcieleni do rosyjskiego wojska i zmuszeni do walki z ukrainska armia jak poinformowa w poniedziaek wiceminister spraw zagranicznych Indii Vikram Misri. Doda ze w najblizszym czasie do Indii moze powrocic kolejnych 20 osob.

Bank Pekao produkcja przemysowa tkwi w stagnacji

Dane o produkcji przemysowej za wrzesien pokazay ze w ujeciu odsezonowanym tkwi ona w stagnacji napisali ekonomisci Banku Pekao w komentarzu do danych GUS. Ich zdaniem brakuje argumentow za jej potencjalnym odbiciem.

Simkus z ECB stopy moga spasc ponizej neutralnego poziomu

Gediminas Simkus czonek rady Prezesow Europejskiego Banku Centralnego stwierdzi ze moze zaistniec koniecznosc by stopy procentowe w Eurolandzie zostay mocniej obnizone nawet ponizej neutralnego poziomu.

Zamowienia eksportowe Tajwany wyhamoway

Tajwanska gospodarka silnie uzalezniona od eksportu odnotowaa we wrzesniu wyhamowanie wzrostowej tendencji w zamowieniach. To niepokojacy sygna sugerujacy osabienie globalnej koniunktury i popytu.

Trwa grabiez prywatnych majatkow w Rosji. Wiemy kogo to spotyka

Majatki ktore Kreml zagrabia prywatnemu biznesowi za pomoca rosyjskich sadow trafiaja do panstwowych koncernow na wojne Putina i do bliskich mu oligarchow. Tylko w tym roku rezim rosyjski zagrabi juz majatki na kwote o rownowartosci ponad 1 mld dolarow.

By Iwona TrusewiczBanki zapaca 1 mln z kary za opoznienia Jest uchwaa NSA

Czy bank lub SKOK ktory nie przekaza w terminie informacji o rachunkach Szefowi KAS moze otrzymac kare w wysokosci 1 mln z Na to pytanie odpowiedzia dzis w uchwale NSA. Poszerzony skad NSA uzna ze banki moga zostac ukarane rowniez za nieprzekazanie informacji w terminie. Wczesniej sady roznie orzekay w takich sprawach.