business

Stagflacyjne brzmienia nie ustaja. Briefing makroekonomiczny dla Polski i swiata

Swiat zmaga sie z niskim wzrostem gospodarczym. Banki centralne luzuja polityke pieniezna ale mocniejsze ciecia stop uniemozliwia fakt ze wciaz silna jest presja pacowa w wielu miejscach. Pomimo niskiego popytu.

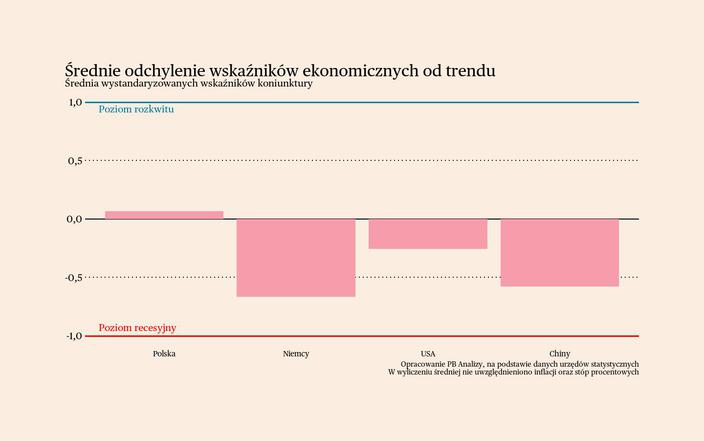

W każdym tygodniu PB aktualizuje informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na platformie danych PB Analizy . Średnia wskaźników gospodarczych relatywnie najlepiej wygląda w Polsce. Sytuacja jest daleka od optimum, ale pod kontrolą pozostaje inflacja, a sektor usług wydaje się rozwijać. Dobrze wygląda także obraz gospodarki Stanów Zjednoczonych. Sektor produkcji i sprzedaży towarów wszedł w lekki letarg, ale wciąż silnie trzyma się sektor usług. Dane z ostatniego miesiąca wskazują, że Chiny rozwijają się poniżej celu zakładanego przez Pekin. Poważnym problemem pozostaje rachityczny popyt wewnętrzny, wynikający z kryzysu na rynku nieruchomości. Niemcy znajdują się w głębokim spowolnieniu, które może lekko złagodzić ostatnie poluzowanie polityki pieniężnej. Polska Zaktualizowane i uzupełnione dane o inflacji w Polsce wskazują, że inflacja w usługach utrzymuje się na podwyższonym poziomie. W sierpniu ogólny poziom cen konsumpcyjnych w Polsce zwiększył się o 4,3% r/r. Za największą część tego wzrostu odpowiadają zmiany w cenach energii. Z punktu widzenia procesów gospodarczych ważniejsze wyzwanie stanowi jednak utrzymywanie się presji inflacyjnej w usługach. Wynagrodzenia w Polsce nominalnie rosną w bardzo wysokim tempie, toteż sektor usługowy mierzą się z istotną presją kosztową. Jako że istnieje możliwość, iż wzrost wynagrodzeń wynika z efektów nadrabiania po okresie wysokiej inflacji, to nie ma pewności, że inflacja w usługach pozostanie na podwyższonym poziomie dłużej. Scenariusz dla Polski: Polska gospodarka znajduje się w fazie bardzo powolnego ożywienia. Według wstępnych danych w drugim kwartale PKB wzrosło o 3,2 proc. r/r. Szacujemy, iż w całym roku wzrost wyniesie ok. 2,9 proc. Wzrost osłabia głównie dekoniunktura w eksporcie, przejściowy spadek inwestycji wynikający z pauzy w napływie funduszy UE oraz restrykcyjna polityka pieniężna. Niemcy W obliczu coraz słabszych danych z europejskiej gospodarki Europejski Bank Centralny zdecydował się na delikatne poluzowanie polityki pieniężnej. Stopy procentowe zostały ścięte o 0,25 punktu procentowego. Obniżkę stóp uzasadnia rachityczna kondycja popytu wewnętrznego w strefie euro. Niższy koszt pieniądza będzie szczególnie pomocny dla sektora budowlanego oraz inwestycji. Obie te składowe były w ostatnich miesiącach źródłem spowolnienia w niemieckim przemyśle, które oddziaływało również na polskich poddostawców. Zagrożenie stanowi natomiast wysoka inflacja bazowa oraz wysoki wzrost wynagrodzeń w usługach. Z tego powodu EBC nie chce ciąć stóp szybciej i tym samym wydłuża okres stagnacji w strefie euro. Scenariusz dla Niemiec: Niemiecka gospodarka trwa w stagnacji. W II kwartale PKB spadło o 0,8 proc. rok do roku, po spadku o 0,8 proc. kwartał wcześniej. Restrykcyjna polityka monetarna w połączeniu z podwyższonymi oszczędnościami niemieckich konsumentów odkłada moment ożywienia po kryzysie energetycznym. USA Wzrost cen w Stanach Zjednoczonych napędzają usługi, co wskazuje na utrzymanie się presji inflacyjnej w gospodarce. Ogólny poziom cen konsumpcyjnych w USA wzrósł o 2,5 proc. r/r w sierpniu. Bez imputowanych czynszów nieruchomości mieszkaniowych wzrost indeksu wyniósł 1,1 proc. Wysoka dynamika indeksu imputowanych czynszów wynika ze sposobu liczenia wskaźnika, który wykazuje opóźnienie względem sytuacji na rynku. Źródłem zakłopotania dla Fedu nadal pozostaje wzrost cen usług, który utrzymał się na poziomie 4,3 proc. r/r (bez imputowanych czynszów). Wysokie tempo wzrostu wskaźnika wynika ze wzrostu wynagrodzeń oraz z silnego popytu amerykańskich konsumentów na usługi. Wzrost przemysłu w Stanach pozostaje uśpiony. Indeks produkcji przemysłowej w USA w sierpniu nie zmienił się w ujęciu r/r. Na plusie znajduje się produkcja urządzeń komputerowych i elektronicznych. Oba sektory korzystają z subsydiów wprowadzonych kilkanaście miesięcy temu w ramach Inflation Reduction Act oraz rosnących napięć handlowych z Chinami. W tyle pozostają sektory powiązane z nieruchomościami, gdyż zacieśnianie polityki pieniężnej w USA zamroziło rynek kredytów hipotecznych. W ujęciu miesięcznym wyraźnie wzrosła produkcja samochodów, gdyż w lipcu była ona obniżona na skutek uderzenia huraganu w południowe obszary kraju. Podobnie niemrawy obraz sektora dóbr wyłania się z danych o sprzedaży detalicznej. Sprzedaż detaliczna w Stanach w sierpniu wzrosła o 0,1 proc. m/m. Najważniejsze kategorie spadają, a cały wzrost został wygenerowany przez sprzedaż internetową. Może to sugerować większą oszczędność konsumentów, gdyż zakupy w Internecie pozwalają na lepsze porównywanie cen. Aczkolwiek jest jeszcze za wcześnie, by mówić o istotnym załamaniu popytu w USA. To dopiero pierwszy taki odczyt. Scenariusz dla USA: Amerykańska gospodarka rośnie szybciej niż europejska. Niektóre sektory spotykają się z problemami, ale perspektywy całej gospodarki prezentują się korzystnie. Wzrost PKB w ujęciu rok do roku wynosi 3 proc. i może się lekko obniżać w kierunku 2-2,5 proc., czyli długookresowego, stabilnego trendu wzrostu. Chiny Gospodarka Chin rozwija się w tempie niższym niż cel założony przez Pekin. Największy wkład w spowolnienie gospodarki ma wątły popyt wewnętrzny, wynikający z kryzysu w sektorze nieruchomości oraz braku wzrostu wynagrodzeń. O słabości popytu wewnętrznego w Chinach najlepiej świadczą dane o sprzedaży detalicznej oraz aktywności usługach. Sprzedaż detaliczna w Państwie Środka w sierpniu wzrosła jedynie o 2,1 proc. r/r (w lipcu było to 2,7 proc. r/r). Niskie zainteresowanie konsumentów towarami nie wynika z przesunięcia wydatków na usługi. Indeks sprzedaży usług wzrósł o 4,6 proc. r/r, ale wynikało to głównie z usług kierowanych do biznesu (np. usługi IT zanotowały wzrost sprzedaży o 12,1 proc. r/r). Zarówno dane o sprzedaży detalicznej, jak i sprzedaży usług nie są zgodne z celem wzrostu gospodarczego Pekinu na poziomie 5 proc. na koniec roku. Jedną z przyczyn słabego popytu w Chinach jest sytuacja na rynku pracy. Bezrobocie trzyma się stabilnie w okolicach 5 proc. (5,2 proc. w sierpniu). Zakrywa to jednak brak wzrostu wynagrodzeń, wysokie bezrobocie wśród młodych oraz wysoką niestabilność zatrudnienia. Wszystkie te trzy czynniki zachęcają pracujących do zwiększania oszczędności w obawie przed utratą pracy. W obliczu słabego popytu wewnętrznego przemysł w coraz mniejszym stopniu ratuje eksport. Produkcja przemysłowa wzrosła w sierpniu o 4,5 proc. r/r. Wynik wygenerowała produkcja dóbr zaopatrzeniowych, która zwiększyła się o 6,4 proc. r/r. W tyle zostają dobra kapitałowe. Ich wyniki obciąża kryzys na rynku nieruchomości oraz niskie plany inwestycyjne firm. W pierwszych 8 miesiącach 2024 roku inwestycje w dobra trwałe w Chinach urosły jedynie o 3,4 proc. r/r. Scenariusz dla Chin: W pierwszym półroczu PKB Chin wzrosło o 5 proc. r/r. Zakładamy utrzymanie oficjalnego wzrostu w pobliżu 5 proc., z ryzykiem nieco słabszych wyników. Trzeba jednocześnie zaznaczyć, że do oficjalnych statystyk z Chin należy podchodzić z istotną rezerwą. W danych widać poważne spowolnienie, więc realne osiągnięcie celu może stanąć pod znakiem zapytania. Ostatnie działania władz w Pekinie nie przekonują, iż są one skłonne podjąć skuteczne działania stymulujące aktywność gospodarczą. Partia chce dalej pobudzać moce produkcyjne i inwestycyjne, a ignoruje problemy ze strony popytu konsumpcyjnego.

PREV NEWSWzrost europejskiego rynku akcji

NEXT NEWSReakcje na raport "wizowy" NIK. "PiS zala Polske i UE obcokrajowcami"

Mocny zespo kurierski szeroka siec OOH i kompleksowe rozwiazania DHL eCommerce Polska gotowy na szczyt paczkowy

Zblizajacy sie szczyt paczkowy to okres ktory najlepiej weryfikuje nasza skutecznosc i najwyzsza jakosc jaka oferujemy klientom. Jestesmy gotowi mocny zespo kurierski szeroka siec OOH i mozliwosc obsugi nawet miliona paczek dziennie w nowopowstaym Miedzynarodowym centrum Logistycznym. Inwestycje ktore poczynilismy sprawia ze przesyki powierzone w nasze rece dotra bezpiecznie i na czas.

Domanski finanse publiczne gotowe na usuwanie skutkow powodzi Baszczak srodki nieadekwatne do skali zniszczen

Szef MF Andrzej Domanski zapewni po sobotnim posiedzeniu rzadu ze finanse publiczne sa gotowe na finansowanie usuwania skutkow powodzi. Zdaniem szefa klubu PiS Mariusza Baszczaka zmiany w budzecie na 2025 r. sa nieadekwatne do skali zniszczen i potrzeb po powodzi.

Rosja rozpycha sie w Ciesninie Gibraltarskiej. Gwatownie wzrosa liczba okretow

Liczba rosyjskich okretow wojennych przepywajacych przez Ciesnine Gibraltarska wzrosa o poowe w porownaniu do tego samego okresu w roku 2023 powiadomi w czwartkowym wydaniu hiszpanski dziennik "El Pais" powoujac sie na zroda w ministerstwie obrony Hiszpanii.

Zakaz kopalni czy wycinki. Konieczne strefy buforowe woko zabytkow

Konieczna jest ochrona prawna stref buforowych przy zabytkach wpisanych na liste dziedzictwa UNESCO powiedzia w czwartek PAP archeolog i historyk dr Andrzej Przychodni. Doda ze ryzyko utraty statusu UNESCO przez Krzemionki spowodowane dziaalnoscia pobliskiej kopalni dobitnie to pokazuje.

Przekazywa Rosjanom informacje o miejscach dyslokacji wojsk. Zosta skazany

Wyrok osmiu lat wiezienia usysza obywatel Ukrainy ktory mieszkajac w Charkowie przekazywa Rosjanom informacje o miejscach dyslokacji ukrainskich wojsk oraz usprawiedliwia zbrojna agresje Rosji - powiadomia w poniedziaek charkowska prokuratura obwodowa.

Wywaszczeni po II wojnie swiatowej odzyskaja majatki. Czechy otworzyy im droge

Decyzja o zwroceniu czechosowackiego obywatelstwa w 1947 r. Karlowi des Fours Walderode ktorej pozniej nie uznaway sady odrzucajac wnioski o restytucje jego dobr nie bya niewazna orzek w czwartek Sad Konstytucyjny US. Orzeczenie otwiera droge do ewentualnego zwrotu majatkow.