business

PKO BP numerem 1 i kropka

Bankowy gigant chce miec pewnosc ze konkurencja go nie dogoni. Jak zamierza umocnic przewage Zapisa to w nowej strategii.

PKO BP, niekwestionowany lider polskiej bankowości – to hasło bank ukuł równo dekadę temu. Wcześniej był skromniejszy i opisywał siebie jako „lidera bankowości”. Obydwa stwierdzenia można zaliczyć do kategorii „oczywistych oczywistości”, gdyż przewaga PKO BP nad konkurentami pod względem sumy bilansowej jest miażdżąca. Od wicelidera dzieli go różnica 150 mld zł aktywów. Nowe kierownictwo PKO BP uważa jednak, że przywództwo banku wcale nie jest niekwestionowane. Nie pod względem masy, ale udziałów w rynku, które systematycznie traci. Konkurencja rośnie szybciej i jest bardziej efektywna. Baza klientów PKO BP powiększa się rocznie o 9 proc. Na rynku średnia wynosi 15 proc. Dlatego hasło przewodnie nowej strategii jest bardziej wyraziste niż ”niekwestionowany lider”: „Nr 1.” - numer jeden i kropka. W czwartek dokument zostanie zaprezentowany publicznie. Z naszych informacji wynika, że założenia strategii są spójne z diagnozą sytuacji, jaką Szymon Midera, prezes PKO BP, przedstawił w rozmowie z „PB” w marcu tego roku: bank w najlepszym razie utrzymuje udziały rynkowe, jest niedoważony w bankowości korporacyjnej i ma klientów starszych niż główni konkurenci. Dlatego w najbliższych latach chce powiększać biznes i bazę klientów. W poprzednich strategiach bank skupiał się głównie na swoich klientach, wychodząc ze słusznego założenia, że jest to ogromny, liczący w sumie kilkanaście milionów osób i firm rezerwuar niewykorzystanych możliwości. Poziom „uproduktowienia” klientów PKO BP historycznie był niższy niż na rynku - i nadal tak jest. Na jednego klienta przypada 1,66 produktu, podczas gdy u konkurentów średnia wynosi 1,71, a u najlepszych 2. Nowa strategia zakłada zwiększenie tzw. cross-sellu, ale też dodanie nowych produktów. Obecnie co dziesiąty klient PKO BP korzysta z usług konkurencji, gdy we własnym banku nie znajdzie odpowiedniej oferty, np. kredytu samochodowego, a przede wszystkim finansowania w e-commerce. PKO BP zupełnie odpuścił sobie rynek kredytów konsumenckich sprzedawanych za pośrednictwem sklepów internetowych. Nigdy nie zdobył kompetencji w zakresie finansowania hurtowego dystrybuowanego poprzez sieci handlowe offline, a kiedy sprzedaż przeniosła się do sieci, nie próbował walczyć o ten rynek - w przeciwieństwie np. do Pekao, który kilka lat temu zaczął budować tu swoją pozycję. Z naszych informacji wynika, że nowa strategia ma to zmienić. Ekspansja w e-commerce jest jednym ze sposobów na pozyskiwanie klientów i powiększanie biznesu. Bank mocno stawia na akwizycję. Kredyt, nie rachunek, ma być głównym produktem ściągającym ruch do PKO BP. Bank chce docelowo zwiększyć liczbę klientów o kilka milionów. Dynamicznie ma rosnąć sprzedaż. Żeby zrealizować strategiczny cel zwiększania udziałów w rynku, PKO BP musi zgarniać około 30 proc. całej rynkowej sprzedaży. W przypadku kredytów hipotecznych nie będzie to wielki wyczyn, bo - dzięki know how i dużej sieci - bank, gdyby tylko chciał, bez trudu mógłby sięgnąć nawet ponad 40 proc. Trudniej będzie mu osiągnąć taki pułap w przypadku kredytów gotówkowych, choć jest on potentatem w tej kategorii. W segmencie detalicznym bank ma mniej niż 24 proc. rynku. Dojście do jednej czwartej będzie sporym wyzwaniem. Ale jeszcze więcej pracy wymaga obszar bankowości dla firm. Tu PKO BP ma skromne 13 proc. rynku. Ambicje są takie, żeby prześcignąć Pekao, gracza bardzo mocnego w tej kategorii. Na koniec pierwszego półrocza portfel kredytowy banku, którym kieruje Cezary Stypułkowski, miał wartość prawie 100 mld zł. W PKO BP – 81,9 mld zł. Jednym ze sposobów na napędzanie biznesu korporacyjnego ma być rozwój sieci oddziałów zagranicznych. Obecnie bank obsługuje firmy w Niemczech, Czechach i na Słowacji, a w Budapeszcie ma biuro. Zarząd wychodzi z założenia, że w Europie jest miejsce dla kilkunastu oddziałów, jest przekonany, że można je stworzyć szybko i sprawnie. Wyjście poza granice UE wymaga dłuższego przygotowania. Sieć zagranicznych oddziałów jest odpowiedzią na stawiane od lat pytanie o międzynarodową ekspansję banku. W przeciwieństwie do poprzedniej strategii, która zakładała rozwój poprzez przejęcia, obecna stawia na wzrost organiczny. Bank będzie analizować rynek M&A, ale na serio weźmie pod uwagę tylko oferty wnoszące istotną wartość dodaną. Przykładem selektywnego podejścia do zakupów jest rezygnacja z detalicznej części Citi Handlowego, którą PKO BP - według informacji rynkowych - był wstępnie zainteresowany. Oferty nie złożył, gdyż uznał, że transakcja jest niewielka, ale będzie wymagała dużego zaangażowania. Przewiduje możliwość wyjścia na zagraniczne rynki z ofertą dla klientów detalicznych, ale nie w pierwszym etapie realizacji strategii. Nowa i stara strategia mocno się od siebie różnią, ale - jak się wydaje - mają jeden wspólny punkt: modernizację oddziałów. PKO BP ma rozbudowaną sieć ponad 900 placówek, dwa razy liczniejszą niż najbliższy konkurent tej kategorii - Santander. Ostatni projekt rewitalizacji oddziałów ma już ponad 10 lat. W tym czasie udało się jednak zmodernizować tylko część sieci. W dobrym standardzie jest około 200 placówek. Inne wymagają nie tyle odświeżenia, ile remontu. Przebudowy wymaga zresztą cały model zarządzania siecią. Poprzednia strategia zakładała automatyzację procesów kasowych i odciążenie placówek z obowiązków administracyjnych (sieć ma rozbudowane back office). Na planach się skończyło. Jeśli PKO BP chce zwiększyć sprzedaż podstawowych produktów, nie osiągnie tego bez poprawy warunków pracy załogi w terenie. Od nowej strategii PKO BP oczekiwałbym odpowiedzi dotyczącej konsolidacji sektora bankowego w Polsce, ponieważ banki zagraniczne są obecnie poza zasięgiem. Patrząc przez pryzmat krajowego rynku, możemy mieć wrażenie, że mamy duże banki, tymczasem jest to teza niepoparta żadnymi liczbami. Lider ma kilkanaście procent rynku, kolejnych trzech konkurentów około 10 proc. Jeśli chcemy liczyć się w Europie, to konsolidacja jest nieunikniona. Nasze banki zaliczają się do małych instytucji finansowych. Nawet po połączeniu PKO BP i Pekao powstanie bank, który będzie europejskim średniakiem. Sektor bankowy w Europie wchodzi w fazę konsolidacji, powstają coraz większe grupy bankowe. Decyzja o połączeniu dwóch największych banków, kontrolowanych przez państwo, ma charakter polityczny, gdyż wiąże się ze zwolnieniami, jednak jest ona konieczna jeśli mają one konkurować z dużymigraczami w regionie jak Erste, Raiffeisen, czy OTP.

Huta Czestochowa w upadosci. Sad oddali zazalenie Liberty

Czestochowski sad oddali w czwartek zazalenie wasciciela Huty Czestochowa spoki Liberty Czestochowa na postanowienie o ogoszeniu jej upadosci. 4 listopada Ministerstwo Przemysu ma zorganizowac spotkanie ws. rozwiazan dla przemysu hutniczego.

Kuzmiuk Polski wzrost gospodarczy wisi na silniku konsumpcji

Cay czas wzrost napedza konsumpcja jesli ona w duzszym czasie bedzie spadac bedziemy mieli powazny problem mowi pose PiS Zbigniew Kuzmiuk w rozmowie z portalem DoRzeczy.pl.

Budowa elektrowni jadrowej w Polsce. Jasna deklaracja prezydenta

Musimy dokonac przebudowy naszego miksu energetycznego i transformacji energetycznej w Polsce mowi prezydent Andrzej Duda.

UE rozwaza rozszerzenie wyzszych ce na produkty rolne nawozy i zywnosc z Rosji

W Unii Europejskiej trwa dyskusja czy objac wyzszymi cami wieksza ilosc produktow rolnych sprowadzanych z Rosji informuje Bloomberg powoujac sie na anonimowe zroda.

Bundesbank gospodarka Niemiec bedzie w stagnacji po pytkiej recesji

Bank centralny Niemiec uwaza ze krajowa gospodarka moze zakonczyc rok stagnacja po okresie pytkiej szesciomiesiecznej recesji zakonczonej we wrzesniu informuje Bloomberg.

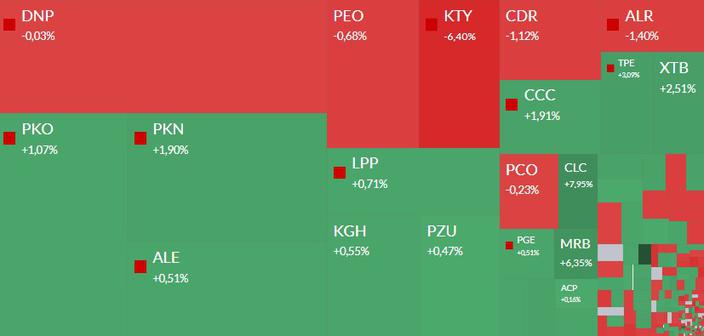

Mapa GPW PKO BP Kety Zabka Mirbud i XTB w centrum uwagi

Publikacja strategii nie poderwaa kursu najwiekszego banku wyniki zdooway akcje Grupy Kety a zakupy prezesa podgrzay kurs Mirbudu.