business

Modele AI daja czterokrotna przewage w wynikach inwestycji

W ostatnich latach pojawia sie fala badan mierzacych wpyw modeli sztucznej inteligencji na wyniki portfeli inwestycyjnych. Jedno z ostatnich i najszerszych pokazuje ze AI bije na gowe tradycyjne podejscie. Zarzadzajacy funduszami sa jednak ostrozni.

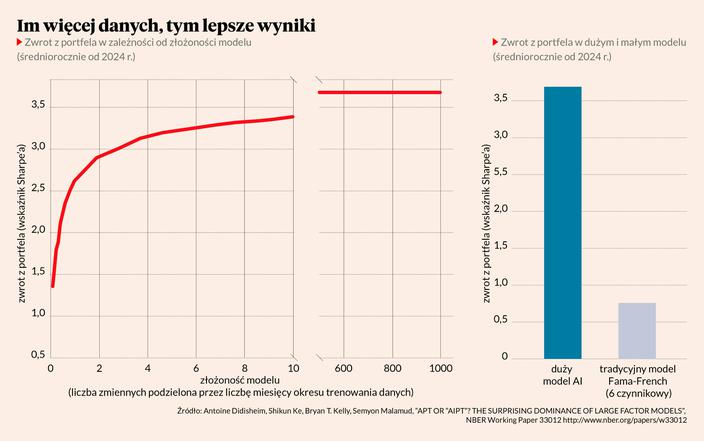

Amerykański instytut NBER (National Bureau of Economic Research), który jest jednym z popularnych i prestiżowych miejsc publikacji roboczych wersji badań ekonomicznych, opublikował pod koniec września pracę czterech ekonomistów z USA i Szwajcarii na temat wykorzystania modeli sztucznej inteligencji do wyceny aktywów i szacowania zwrotu z inwestycji. Badanie nosi tytuł: „APT or AIPT? The Surprising Dominance Of Large Factor Models”. Autorzy przekonują w nim, że dobór aktywów do portfela inwestycyjnego powinien opierać się na znacznie większej liczbie czynników niż w tradycyjnym podejściu. Pokazują, że wykorzystanie uczenia maszynowego do konstrukcji portfela daje zwrot czterokrotnie wyższy od tradycyjnych modeli, biorąc pod uwagę stałą ekspozycję na ryzyko. I przekonują, że paradygmat inwestowania powinien przesunąć się w stronę wykorzystania dużych modeli. Żeby zrozumieć, na czym polega nowe podejście do inwestowania, warto najpierw zrobić mały krok wstecz i wyjaśnić podejścia tradycyjne. Na najbardziej podstawowym poziomie portfel inwestycyjny konstruuje się, uwzględniając dywersyfikację i ryzyko – większe ryzyko oznacza potencjalnie większy zwrot w długim okresie, przynajmniej na dużym i płynnym rynku, na którym można kupić wiele akcji i obligacji. Najważniejszą miarą ryzyka jest zmienność zysków. Czyli dywersyfikacja plus zmienność są najważniejszymi czynnikami w konstrukcji portfela inwestycyjnego. Wydaje się to banalne, ale opracowanie teorii, w jaki sposób mierzyć i stosować ryzyko do konstrukcji portfela i wyceny aktywów, przyniosło trzem ekonomistom Nagrodę Nobla w 1990 r. (byli to William Sharpe, Harry Markowitz i Merton Miller). W miarę upływu czasu i rozwoju rynków analitycy i ekonomiści zauważyli, że zmienność nie jest jedynym czynnikiem wyjaśniającym długookresowy zwrot na dużych i płynnych rynkach. Pojawiały się różne teorie wprowadzające nowe czynniki mające wyjaśnić wyniki inwestycyjne. Jednym z najbardziej znanych modeli jest trzy-, a później pięcioczynnikowy model Eugene'a Famy. Oprócz tradycyjnego ryzyka rynkowego wprowadzono dodatkowe czynniki: 1) wielkość spółek, 2) stosunek wartości księgowej do wartości rynkowej, 3) rentowność, 4) inwestycje. To z tego modelu biorą się popularne strategie inwestowania w tzw. spółki value, czyli takie, które są tanie w relacji do swoich zysków. Są oczywiście dziesiątki, setki, a może tysiące wariancji tego typu podejścia. Ale to Fama dostał Nagrodę Nobla. Modele wykorzystujące sztuczną inteligencję wprowadzają nowe podejście do tego typu inwestowania. Po pierwsze - poszerzają listę czynników, czyli cech spółek, które warto brać pod uwagę przy wycenie aktywów i konstrukcji portfela. Trzej ekonomiści: Theis Jensen, Bryan Kelly i Lasse Pedersen stworzyli przydatną bazę danych 130 czynników, które występują w różnych badaniach i które warto brać pod uwagę przy konstrukcji portfela. Co więcej, pokazują, które czynniki sprawdzają się najlepiej na różnych rynkach. Ich dane znajdują się na stronie jkpfactors.com. Ale jeszcze ważniejszy jest drugi element wykorzystywany przez modele sztucznej inteligencji – przetwarzanie danych. Modele te tworzą niezliczone kombinacje czynników, liniowe i nieliniowe. Na danych historycznych sprawdzają, jakie kombinacje tworzą najlepszy skład portfela. Wynikiem modelu jest zawsze waga, jaką należy przyznać określonym aktywom. Autorzy badania opisanego na początku - Antoine Didisheim, Shikun Ke, Bryan Kelly i Semyon Malamud – biorą pod uwagę łącznie 360 tys. czynników, będących jakąś kombinacją 130 bazowych cech spółek. Porównują swoje wyniki z modelami opartymi na kilku czynnikach. Ich wynik jest taki, że zwrot z inwestycji w relacji do ryzyka (tzw. wskaźnik Sharpe’a: zwrot ponad stopę) w przypadku modeli opartych na AI wynosi 3,7, a w przypadku pozostałych modeli – niecałe 1. W praktyce oznacza to, że na każdy 1 proc. standardowej zmienności, model daje roczną stopę zwrotu na poziomie 3,7 proc. ponad rentowność obligacji skarbowych. W tym badaniu jest zawarta jeszcze jedna konkluzja, która dla profesjonalnych zarządzających może być nawet ważniejsza niż spektakularne wyniki inwestycyjne. W świecie finansów i ekonomii panuje przekonanie, że złożone modele oparte na wielkich zbiorach danych sprawdzają się świetnie w wyjaśnianiu przeszłych zjawisk, ale słabo w przewidywaniu przyszłości. Badając miliony punktów danych, zawsze znajdzie się coś, co dobrze wyjaśnia historyczne wydarzenia, ale to nie musi oznaczać, że ten sam punkt sprawdzi się w przyszłości. W modelach, które pokazują doskonałe wyniki, zawarta jest często przypadkowość. Autorzy badania pokazują jednak, że stopniowe zwiększanie złożoności modelu daje systematycznie lepsze rezultaty prognostyczne. Na wielu danych widzą tę prawidłowość: im większa złożoność modelu, tym lepsze prognozy. To jest nowy i najważniejszy rezultat. To nie znaczy, że ekonomiści wynaleźli maszynkę do robienia pieniędzy. Ostatecznie niemożliwe jest, by zwrot ze wszystkich inwestycji w gospodarce był znacząco wyższy niż wzrost gospodarczy. Nie staniemy się nagle wszyscy bogatsi dzięki lepszym inwestycjom. Ale to może oznaczać, że na końcu, w przyszłości dla klienta świat inwestowania będzie bardziej bezpieczny, przyjazny, tani, bez wielkich wpadek. Więcej osób będzie mogło uczestniczyć w inwestowaniu, a zyski będą bardziej równomiernie rozłożone. Cytowane badanie jest inspirujące i koreluje z naszymi przemyśleniami, szczególnie w odniesieniu do analiz spreadów kredytowych. Uważam , że nie można już omijać narzędzi AI w biznesie generalnie, a tym bardziej w zarządzaniu. Pracujemy nad własnymi rozwiązaniami, mamy zespół tzw. quantów [osoby zajmujące się analizą dużych zbiorów danych – red.]. Stworzyliśmy wewnętrznie model, który bierze duże agregaty danych i na ich podstawie określa cykl koniunkturalny dla USA, Polski, Chin i Europy. Model był dużo bardziej optymistyczny dla USA niż nasze wcześniejsze prognozy. Największy problem mamy z modelem dla Chin ze względu na dostępność i jakość danych. Model działa od paru miesięcy, ale nie oznacza, że ślepo się na niego przerzuciliśmy. W komitecie bierzemy pod uwagę zarówno głos ekspercki, jak i to, co nam wskazuje AI. Decyzje są wspierane modelem, a nie na nim oparte. Pracujemy nad dwoma kolejnymi modelami: analizy spreadów kredytowych w przypadku obligacji oraz tzw. ntural language processing, polegającym na badaniu sentymentu. Istnieją już tysiące funduszy algorytmicznych opartych na metodach uczenia maszynowego, które próbują wykorzystać nieefektywności rynku mające podłoże w naturze człowieka. Jako grupa fundusze te zarabiają, acz nie więcej niż indeksy giełdowe. W miarę napływu większego kapitału do funduszy wykorzystujących AI dość szybko okaże się, że większość kolejnych nieefektywności rynku została wykorzystana i jako klasa aktywów fundusze takie będą miały co najwyżej przeciętne stopy zwrotu. Jak mówił Warren Buffet, „jeśli na paradzie wszyscy staną na palcach, by lepiej widzieć, to efekt jest taki, że przez resztę parady widzą tak samo tyle że muszą stać na palcach”. Natomiast rozwój AI ma szansę drastycznie zmienić obecne ilościowe podejście stosowane przez fundusze algorytmiczne i uwzględnić wiele czynników jakościowych do tej pory ręcznie uwzględnianych przez inwestorów. Na przykład jednym z kluczowych czynników oceny zarządu spółki giełdowej jest sprawdzenie, czy realizuje to, co wcześniej mówił. Tutaj AI jest w stanie w sekundy obejrzeć i przeczytać wszystkie historyczne wywiady członków zarządu – także w poprzednich miejscach pracy – i, porównując z dokonaniami, ocenić ich wiarygodność oraz sprawczość. Na razie nie istnieją kohorty funduszy inwestycyjnych bazujących w 100 proc. na AI lub handlu algorytmicznym, które w sposób statystycznie istotny i w odpowiedniej próbie pokonywałyby uznane benchmarki lub całą populację funduszy zarządzanych dyskrecjonalnie. Są oczywiście wyjątki, na przykład Renaissance Technologies, który jest z nich najbardziej znany, najlepszy i faktycznie pokonuje uznane benchmarki w długim okresie. Ale jest to jeden z wielu funduszy ilościowych, a grupa ta jako całość znajduje się się w medianie wyników wszystkich klas funduszy. Dominuje ogromna dyspersja stóp zwrotu. Dotychczas nie spotkaliśmy się z bazującym na sztucznej inteligencji narzędziem do konstrukcji portfeli inwestycyjnych, które przewyższałoby efektywnością tzw. factor momentum [strategia polegająca na inwestowaniu w spółki spełniające określone warunki, np. w zakresie wyceny lub rozmiaru, które osiągnęły najlepsze wyniki w ostatnim okresie]. Na dzisiaj technologia AI i aplikacje z nią związane wymagają jeszcze nieco ustrukturyzowania, aby móc je w sposób systemowy zaimplementować jako integralną i stałą część procesu inwestycyjnego. Obiecującym obszarem wydaje się cały zakres związany ze zbieraniem i agregacją danych. Szczególnie gdy jest to proces powtarzalny, np. związany z regularnym przeglądem emitentów, których walory znajdują się w portfelu inwestycyjnym. Ten element stanowi zazwyczaj istotną część nakładu pracy analityków. Wtedy można poświęcić więcej czasu na proces wyciągania wniosków czy syntezy, a więc kluczowe zagadnienia, jeśli chodzi o wartość dodaną procesu inwestycyjnego. Ograniczenia związane z AI są natury zarówno technicznej, jak i regulacyjnej. Od strony technicznej warto odróżnić futurologię od faktycznych zastosowań. Futurologicznie, oczywiście, jeśli wyobrazimy sobie maszynę dużo mądrzejszą od człowieka, wyciągającą wnioski z dużo szerszego zasobu informacji, pewnie możemy postawić tezę, że każda praca umysłowa jest zastępowalna. Nadal jednak czekamy na implementację AI na szerszą skalę w takim stopniu, aby nasze codzienne czynności istotnie różniły się od tych sprzed 5-10 lat. W Europie budowanie portfeli inwestycyjnych według metodologii podanej w artykule na razie nie jest i jeszcze przez jakiś czas nie będzie możliwe, głównie ze względu na ograniczenia prawne wywodzące się z EU AI Act. Poza tym nie wiemy, jak model AIPT będzie działał na rynkach mniej rozwiniętych i płynnych niż Stany Zjednoczone. Nie jest jednak tak, że w Europie nie znamy i nie jesteśmy otwarci na wykorzystanie sztucznej inteligencji do konstruowania portfeli inwestycyjnych. Takie badania naukowe prowadzimy w moim zespole na Uniwersytecie Ekonomicznym w Poznaniu. Poza tym pracownicy katedry, którą kieruję, są zawodowo zaangażowani w tego typu działalność, ale w Stanach Zjednoczonych, nie w Polsce czy Europie. Podstawową szansą wykorzystania tego typu modeli jest możliwość budowania bardziej efektywnych portfeli funduszy inwestycyjnych i osiągnięcia dzięki temu wyższej stopy zwrotu. Ale są też zagrożenia. Najważniejszym jest działanie modelu AI bez nadzoru człowieka. Opublikowany niedawno artykuł naukowy autorstwa Seana Cao i innych. „From Man vs. Machine to Man + Machine: The Art and AI of Stock Analyses” dowodzi, że samodzielnie funkcjonujące AI dobrze sprawdza się w spokojnych uwarunkowaniach rynkowych, gdy informacje są przejrzyste i obszerne, natomiast w sytuacjach kryzysowych, np. szoku pandemicznego czy nagłego tąpnięcia na giełdzie, wypada gorzej. Główna konkluzja tego badania jest taka, że człowiek w połączeniu z maszyną to najlepsze rozwiązanie, i ja się z tym zgadzam.

PREV NEWSRozgrzana i schodzona czyli dwa oblicza amerykanskiej gospodarki

NEXT NEWSJaki jest stopien cyfryzacji firm

Optymizm na polskim rynku pracy. Nowy raport CBOS

Z najnowszego raportu CBOS wynika ze w Polsce panuje pozytywny nastroj wsrod pracujacych. Mimo wczesniejszych obaw patrzymy w przyszosc z umiarkowanym optymizmem.

Chiny konfiskuja paszporty nauczycielom zaciesniajac kontrole nad spoeczenstwem

Chinskie wadze konfiskuja paszporty nauczycielom i wykadowcom utrudniajac im wyjazdy zagraniczne z obawy przed wpywami Zachodu - ujawnia dziennik "Financial Times". W ocenie "FT" to kolejny przejaw zaciesniania kontroli nad spoeczenstwem pod przywodztwem Xi Jinpinga.

WWF pozostao nam juz tylko 27 proc. zyjacej planety. "Mamy piec lat na ratunek dla przyrody i ludzi"

W ciagu ostatnich 50 lat srednia liczebnosc monitorowanych populacji dzikich gatunkow zmniejszya sie o 73 proc. wskazuja autorzy 15. edycji raportu WWF Living Planet. Zostao nam wiec juz tylko 27 proc. "zyjacej planety".

Dokonao sie. PiS i Suwerenna Polska poaczyy sie

Prezes PiS Jarosaw Kaczynski oraz p.o. prezesa Suwerennej Polski Patryk Jaki podpisali w sobote 10-punktowa deklaracje ideowa w zwiazku z poaczeniem ugrupowan.

Kaczynski zaatakowany zosta polski interes narodowy i polska suwerennosc

Zaatakowany zosta polski interes narodowy i polska suwerennosc zaatakowany zosta pluralizm medialny - mowi prezes PiS Jarosaw Kaczynski podczas sobotniego Kongresu partii w Przysusze Mazowieckie.

Premier we wtorek przedstawie strategie migracyjna jednym z elementow - czasowe terytorialne zawieszenie prawa do azylu

We wtorek na posiedzeniu rzadu przedstawie strategie migracyjna jednym z jej elementow bedzie czasowe terytorialne zawieszenie prawa do azylu - zapowiedzia podczas sobotniej konwencji KO premier Donald Tusk. Oswiadczy ze rzad nie bedzie wdrazac europejskich pomysow godzacych w bezpieczenstwo Polski jak pakt migracyjny.