business

Inwestor Wojtek trendy sprzyjaja spoce z mojego portfela ale...

Zarzad Apatora nie wykazuje duzego optymizmu ale poprawa w wynikach jest zauwazalna a do tego zmiany otoczenia moga byc sprzyjajace. Warto przyblizyc biznes spoki zwaszcza ze kurs powaznie sie skorygowa i teraz jest to najgorsza a przy okazji najmniejsza pozycja w moim portfelu.

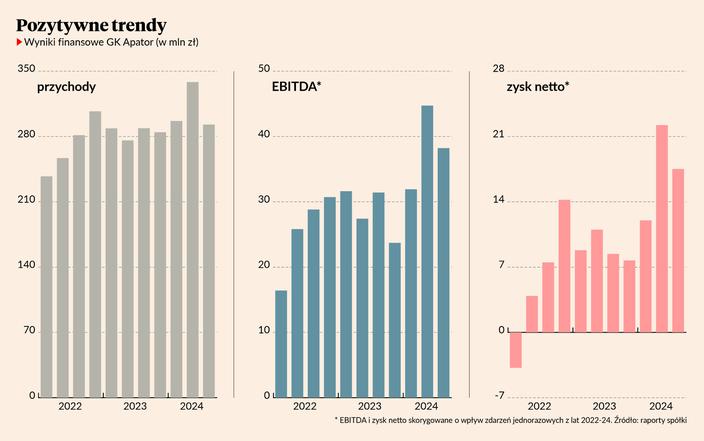

Ostatnie lata nie były łaskawe dla producenta liczników i systemów opomiarowania – jeszcze w 2014 i 2015 r. za akcje spółki płacono ponad 40 zł i wydawało się, że spółka będzie regularnie osiągać przynajmniej 60 mln zł zysku rocznie. To jednak nie zawsze się udawało, a w ostatnich dwóch latach zysk netto spadł wręcz poniżej 10 mln zł, a EBITDA poniżej 100 mln zł (po raz pierwszy od 2011 r.) ze 150 mln zł w 2021 r. W rezultacie kurs akcji spadł poniżej 15 zł, ale w tym roku sytuacja zaczęła się zmieniać. Spółka miała rekordowe wyniki w II kwartale, co pozwoliło osiągnąć przez trzy pierwsze kwartały tego roku 114,8 mln zł EBITDA oraz 51,8 mln zł zysku netto. - Wyniki z II kwartału były nie do powtórzenia ze względu na dodatkowe zamówienia z segmentu energii elektrycznej, które udało się nam zrealizować. To stworzy wysoką bazę i w rezultacie może być trudno utrzymać taki wzrost w 2025 r., ale postaramy się utrzymać marżę w tym segmencie – mówił Łukasz Zaworski, członek zarządu spółki, na konferencji prasowej w ubiegłym tygodniu. O komentarz poprosiłem Michała Sztablera, analityka z Noble Securities, który potwierdza, że wynik za II kwartał jest nie do powtórzenia, na dodatek IV kwartał tradycyjnie będzie najsłabszy, choć i tak przyniesie ok. 10 mln zł zysku netto. - Da to w sumie rewelacyjny wynik w całym roku – uważa Michał Sztabler. Różne perspektywy segmentów Najsłabiej w spółce wygląda perspektywa segmentu liczników do gazu – paliwo to nie ma już wsparcia regulacyjnego i rozwój sektora stoi pod znakiem zapytania. Segment ten odpowiada za 23 proc. przychodów i jest najbardziej uzależniony od eksportu, którego udział wynosił w tym roku 79 proc. Apator zakłada stabilizację przychodów, a na razie realizuje duże kontrakty na dostawę w Polsce oraz w Belgii. W tym roku wyjątkowo dobrze stoi segment energii elektrycznej, który wywindował wyniki za II kwartał – udział w przychodach sięgnął 46 proc., a tylko 16 proc. pochodziło z rynków zagranicznych. W tym segmencie, podobnie jak w innych największą popularnością cieszą się inteligentne liczniki. – Kontynuujemy kontrakt z Energą, a do PGE rozpoczynamy dostawy. W Enei trwa postępowanie w formule partnerstwa innowacyjnego i nie spodziewam się, aby się skończyło w tym roku. Tauron niestety ma tak skrojone przetargi, że startują w nich praktycznie tylko chińskie firmy – ubolewał Łukasz Zaworski. Największy potencjał w kolejnych latach spółka jednak widzi w segmencie wody i ciepła. W tym roku odpowiadał on za 31 proc. przychodów, a 57 proc. pochodziło z eksportu. - Oczekujemy wzrostu przychodów w tym segmencie m.in. za sprawą systemów pomiarowo-łączeniowych oraz liczników ultradźwiękowych. Zakładamy, że wzrost sprzedaży uda się osiągnąć przy utrzymaniu wysokich marż. Jesteśmy w procesie organizacyjnym, który ma na celu silne zamanifestowanie naszej obecności na rynkach. Poprawa będzie następować stopniowo – zadeklarował Łukasz Zaworski. - Spółka mocno nastawia się na segment wody i ciepła, gdzie zarówno wzrost rynku, jak również rozbudowana oferta mają zdynamizować rozwój tego biznesu. Nie spodziewam się jednak, że nadrobi w przyszłym roku spadek w obszarze energii elektrycznej. Plusem jest to, że to jest najbardziej rentowny segment – pierwsza marża w wodzie wynosi ponad 30 proc., podczas gdy energia elektryczna przy świetnych wynikach w tym roku nie dociera do tego poziomu. Segment gazu najpewniej będzie słabszy, co oznacza, że w przyszłym roku zysk netto może sięgnąć 50-55 mln zł. Byłoby nieźle, gdyby udało się to ustabilizować i odbijać w górę w kolejnych latach – mówi Michał Sztabler. Strategia przynosi poprawę W perspektywie kolejnych lat kluczowe jest to, jakie efekty przyniesie wdrażanie strategii. A cele są ambitne – w latach 2024-2028 przychody mają rosnąć średnio o 8-10 proc. względem 2023 r., a rentowność EBITDA o 5-6 pkt. proc. Spółka deklaruje, że osiągnie te cele dzięki inwestycjom w transformację produktową i organizacyjną grupy. Nad badaniami i rozwojem w spółce pracuje ok. 100 osób, a kilkanaście rozwija oprogramowanie do produktów. - Działania optymalizacyjne w zakupach przyniosły już poprawę marż, ale to były najprostsze działania do wykonania. Pozostałe inicjatywy są rozłożone na lata – mówi Łukasz Zaworski. - Spółka podała niestety niedużo konkretów. Mam wrażenie, że zarząd łagodzi oczekiwania, co sprawia, że spółka później pozytywnie zaskakuje wynikami. To może sugerować, że nie będzie aż tak źle w przyszłym roku – mówi Michał Sztabler. Jest także trochę czynników, które mogą pozytywnie wpłynąć na wyniki niezależnie od zmian w spółce – Polska czeka chociażby na inwestycje w ramach KPO, które będą wspierały transformację energetyczną. Niewiadomą pozostaje także wpływ zmiany politycznej w USA – wybór Donalda Trumpa może przynieść podnoszenie ceł na całym świecie, a Apator narzeka na chińskich konkurentów, którzy nie muszą przestrzegać tak ścisłych regulacji przy produkcji . Na wyniki spółki mają także spory wpływ kursy walutowe – zarówno przy sprzedaży za granicę jak i kupowaniu surowców, co w ostatnim kwartale dało ujemny wpływ na ok. 5 mln zł. Regularna dywidenda Jedno się w Apatorze nie zmienia – spółka od lat regularnie płaci dywidendy, nawet w chudszych czasach, co może być efektem tego, że największym akcjonariuszem jest PTE Allianz. W tym roku wypłacono już 30 gr na akcję z wyniku za zeszły rok, a także uchwalono zaliczkę z tegorocznych wyników w tej samej wysokości. - Perspektywy na lepszą wypłatę dla akcjonariuszy są. Po pierwsze z racji lepszego wyniku finansowego w tym roku, a po drugie dlatego, że spółka regularnie płaci dywidendę, nawet przy słabych wynikach, co w mojej opinii nie zawsze było optymalnym działaniem. Po trzecie mają na to wpływ wydatki inwestycyjne – plan na ten rok wynosił 70-80 mln zł, a będzie zapewne 60-70 mln zł. A patrząc na wykonanie planu po trzech kwartałach, to raczej może być bliżej 60 mln zł. Skoro w przyszłym roku ma być „lekko więcej”, to jest potencjał do zwiększenia transferów do akcjonariuszy – mówi Michał Sztabler. On sam utrzymuje pozytywne nastawienie do spółki, a we wrześniu wycenił akcje na 21,40 zł. - Moja wycena akcji wynikająca z modelu istotnie się nie zmienia po wynikach za III kwartał – mówi Michał Sztabler. Od startu mojego portfela 12 listopada akcje Apatora są 9 proc. pod kreską. Na ogólną stopę zwrotu nie wpływa to istotnie, bo akcji spółki mam niewiele i ich udział w portfelu nie przekracza 1 proc. Nie jest to z pewnością optymalna wielkość pozycji, dlatego przede mną decyzja, w którą stronę pójść: dokupić akcji korzystając z korekty notowań, czy sprzedać i poszukać akcji z lepszymi perspektywami. Cześć, jestem Inwestor Wojtek, postać, za którą stoją doświadczeni dziennikarze giełdowi i analitycy PB. Chcę za 25 lat mieć w portfelu 1 mln zł. Inwestuję prawdziwe pieniądze (zacząłem od 50 tys. zł) w akcje, obligacje i inne instrumenty finansowe. Chcę edukować i promować inwestowanie na rynku kapitałowym. Jestem transparentny: z odpowiednim wyprzedzeniem napiszę, że zamierzam kupić lub sprzedać dane walory. Na razie mam niewielkie pakiety akcji Asbisu, Quercusa, Apatora, Atremu i Echa. Skład mojego portfela i stopę zwrotu można obserwować na notowania.pb.pl/inwestor-wojtek . @InwestorWojtek

PREV NEWSBosch planuje wieksze zwolnienia niz zapowiadano

NEXT NEWSBiaorus udzielia azylu byemu polskiemu sedziemu Tomaszowi Szmydtowi. ukaszenka podpisa dekret

PKP PLK i PKP Cargo porozumiay sie w waznej kwestii

Zarzad PKP CARGO S.A w raporcie giedowym rada nadzorcza spoki wydaa zgode na podpisanie umowy w sprawie korzystania z infrastruktury kolejowej zarzadzanej przez PKP Polskie Linie Kolejowe PKP PLK.

Rada nadzorcza PKP Cargo zgodzia sie na umowe z PKP PLK dot. korzystania z infrastruktury

Rada nadzorcza PKP Cargo zgodzia sie na podpisanie umowy w sprawie korzystania z infrastruktury kolejowej ktorej zarzadca sa PKP Polskie Linie Kolejowe PKP PLK - poinformowa towarowy przewoznik w srodowym raporcie giedowym.

CBA zatrzymao szesc osob w tym byego ministra rolnictwa i szefa SLD

W Warszawie Radomiu i Zgierzu agenci CBA zatrzymali szesc osob poinformowa w srode na platformie X rzecznik prasowy ministra koordynatora suzb specjalnych i szefa MSWiA Jacek Dobrzynski. Wsrod nich jak nieoficjalnie ustalia PAP jest byy minister rolnictwa i byy szef SLD Wojciech O.

Kawa najdrozsza od prawie 50 lat

Cena notowanej na nowojorskiej giedzie towarowej kawy Arabica dosza najwyzej od 1977 roku. Powodem sa rosnace obawy o podaz informuje Bloomberg.

W Katowicach powstanie nowa dzielnica za 3 mld z

Na terenie dawnej huty cynku za ok. 3 mld z ma powstac nowa dzielnica Katowic Nowy Wenowiec. Inwestor zamierza rozpoczac budowe w 2026 r. na ponad 30 ha terenu ma powstac prawie 300 tys. m kw. zabudowy gownie mieszkaniowej bez ruchu samochodowego.

Bedzie nowy bank w Polsce. To gigant z siedziba w Seulu

Komisja Nadzoru Finansowego zezwolia na nowy bank w Polsce. To Industrial Bank of Korea z siedziba w Seulu w Korei Poudniowej.