business

Inwestor Wojtek Na Zabke nie ma sposobu

Lawina pozytywnych rekomendacji dla akcji niedawnego debiutanta niewiele pomoga notowaniom.

Ani wyniki kwartalne i zapewnienia zarządu, że słabości konsumenta w zielonych sklepach nie widać , ani dodatkowy, mocny gracz po stronie popytu w postaci stabilizatora kursu , ani pozytywna wymowa licznych rekomendacji nie umocniły notowań Żabki na tyle, by choć zbliżyły się do ceny z pierwszej oferty publicznej (o wyjściu z niej z zyskiem nie wspominając). Na sesji w środę, 20 listopada, kurs początkowo rósł nawet o 8,6 proc. do 20,10 zł, ale później entuzjazm opadł i cena zeszła nawet pod kreskę . Nie świadczy to dobrze o sile waloru, który - o czym świadczy wysoka pozycja w rankingu gorących spółek pb.pl - wciąż jest w centrum zainteresowania, mimo że od debiutu minął już miesiąc z okładem. Analitycy wzięli się do pracy Przed środą ukazała się tylko jedna rekomendacja dla akcji spółki autorstwa Michała Potyry z UBS. Bank ten nie był pośrednikiem w sprzedaży akcji, więc nie obowiązywał go standardowy w przypadku tego typu ofert okres zamknięty, w którym analitycy z instytucji zaangażowanych w IPO nie mogą wydawać oficjalnych rekomendacji. Zalecenie z UBS brzmiało "kupuj" z ceną docelową 25,5 zł. Interesujące w nim jest przede wszystkim założenie spadku tempa rozwoju sieci franczyzowej po 2026 r. (760-900 sklepów rocznie zamiast około 1 tys. rocznie do tego czasu), co skutkuje nieco niższą od zakładanej przez zarząd ścieżką przychodów. Rosnąca kanibalizacja przychodów, o której było głośno w czasie oferty publicznej, a którą bagatelizował zarząd , będzie skutkować mniejszym zainteresowaniem potencjalnych franczyzobiorców, uważają analitycy UBS. To z kolei może skłonić Żabkę do większych zachęt i zwiększenia zarobku franczyzobiorcy, co osłabi wkład pojedynczego sklepu do wyniku EBITDA grupy. To oczywiście scenariusz, jakich pełno w każym raporcie analitycznym, siłą rzeczy skoncentrowanym na przyszłości. Warto jednak śledzić wkaźnik churn, czyli rotacji franczyzobiorców, który wyniósł w 2023 r. 15,7 proc. (mniej więcej po połowie złożyły się na to decyzje samych franczyzobiorców, jak i Żabki). Analityk uważa ten wskaźnik za relatywnie wysoki i świadczący, że dla dość sporej grupy partnerów prowadzenie sklepu nie okazuje się opłacalne. Wniosek: co rok trzeba będzie znajdować 2,5 tys. nowych franczyzobiorców, by zastąpić tych odchodzących i otwierać 1 tys. nowych sklepów. Biedronka lepsza Do raportów wydanych przez zagraniczne banki inwestycyjne zdecydowana większość inwestorów indywidualnych nie ma dostępu, a jeśli już, to docierają do nich kierunek rekomendacji i cena docelowa. Udało mi się przejrzeć raport banku JP Morgan, który razem z innym z "wielkich" -bankiem Goldman Sachs - koordynował IPO Żabki na świecie. Zalecenie zespołu analityków JP Morgan brzmi "przeważaj", a cena docelowa to 22 zł, a więc zaledwie 0,5 zł więcej niż w pierwszej ofercie publicznej. . Oczywiscie względem obecnej ceny rynkowej potencjał wzrostu jest spory, niemniej wycena ta sugeruje, że sprzedającym udało się uzyskać niemal najwyższą z ich punktu widzenia cenę. JP Morgan gorąco poleca teraz inwestorom akcje... Jeronimo Martins, czyli właściciela Biedronki, uważając je za tzw. top pick (czyli najatrakcyjniejszą spółkę) w branży handlu detalicznego w regionie. Żabka bez konkurencji. Na razie W raportach, które miałem okazję zobaczyć, szukałem wątków dotyczących potencjalnej konkurencji dla bezkonkurencyjnej dziś w swoim formacie Żabki (ma - bagatela - aż 90-procentowy udział). Ceniony na rynku analityk z BM PKO BP wspomina o tym na liście czynników ryzyka, ale dość ogólnie pisze, że tak atrakcyjny segment może przyciągnąć lokalnych i międzynarodowych konkurentów szukających nowych możliwości wzrostu lub bardziej skłonnych do rozwoju modelu franczyzowego. Na razie swoich sił próbują Carrefour Express (ma nieco mniej niż 10 proc. rynku) i Spar Express (1 proc.), ale ten pierwszy nie radzi sobie najlepiej - według Trigona Francuzi zamknęli przez trzy lata co czwarty sklep tego typu w Polsce. Ci sami analitycy podjęli wątek, o którym pisałem kilka dni temu - czyli potencjalne przejęcie Seven & i Holdings (właściciela sieci 7 Eleven, która miała, ale na razie nie weszła do Polski) przez Alimentation Couche-Tard (właściciela obecnej w Polsce sieci paliw Circle K). Oba podmioty to giganci w żabkowym segmencie convenience w USA (i nie tylko). Nie pokusili się jednak o ocenę, na ile któryś z nich mógłby zagrozić pozycji Żabki w Polsce. "Kupuj" to tylko rada Pewne jest jedno: rekomendacje od analityków nie czynią cudów z ceną akcji (choć czasem mają na nią negatywny lub pozytywny wpływ), ale lektura raportów pozwala lepiej zrozumieć biznes, jego otoczenie i poznać scenariusze, które można później weryfikować. Ja akcje Żabki uważnie obserwuję, ale w portfelu na razie ich nie mam. Zniechęca mnie relatywna słabość kursu i dość powszechne rozczarowanie IPO w połączeniu z mimo wszystko zaskakującą wyceną autorstwa JP Morgana. Sentyment moze się jednak zmienić wraz z poprawą otoczenia makro i w miarę realizacji zapowiedzi przez zarząd. Warto też pamietać, że na razie jedynym mocnym impulsem dla notowań była informacja o wejściu akcji do portfela mWIG40. Na informacje dotyczące ewentualnego wejścia do indeksów MSCI trzeba zapewne poczekać do lutego, a WIG20 - do marca 2025 r. Cześć, jestem Inwestor Wojtek, postać, za którą stoją doświadczeni dziennikarze giełdowi i analitycy PB. Chcę za 25 lat mieć w portfelu 1 mln zł. Inwestuję prawdziwe pieniądze (zacząłem od 50 tys. zł) w akcje, obligacje i inne instrumenty finansowe. Chcę edukować i promować inwestowanie na rynku kapitałowym. Jestem transparentny: z odpowiednim wyprzedzeniem napiszę, że zamierzam kupić lub sprzedać dane walory. Na razie mam niewielkie pakiety akcji Asbisu, Quercusa, Apatora, Atremu i Echa. Skład mojego portfela i stopę zwrotu można obserwować na notowania.pb.pl/inwestor-wojtek. @InwestorWojtek

Emeryci i rencisci stanowia jedna czwarta ludnosci Polski

Emeryci i rencisci na koniec 2023 roku stanowili 247 proc. liczby ludnosci Polski - poda GUS.

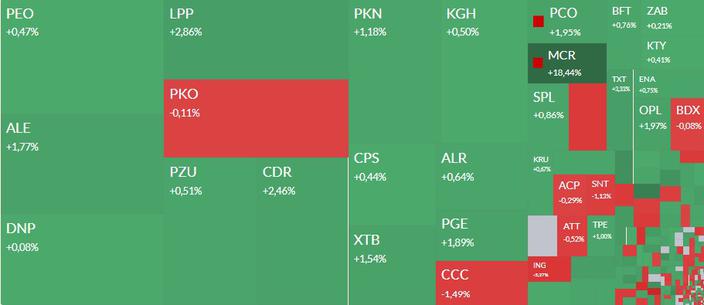

Mapa GPW Mercor Atrem Pepco Agroton i Rainbow w centrum uwagi

Duza transakcja sprzedazy aktywow podniosa kurs Mercora. Trwa hossa na akcjach spoek ukrainskich.

Bessent zatrzyma zwyzki dolara ale na jak dugo

Informacja o tym ze prezydent-elekt Donald Trump powierzy teke przyszego Sekretarza Skarbu Scottowi Bessentowi doprowadzia do utworzenia sie luki spadkowej na dolarze z poczatkiem nowego tygodnia.

PIE dobra sytuacja finansowa gospodarstw umozliwia wzrost produkcji przemysowej

Dobra sytuacja finansowa gospodarstw domowych umozliwia firmom zwiekszenie produkcji dobr konsumpcyjnych co przyczynio sie do ogolnego wzrostu produkcji przemysowej pomimo sabych wynikow w strefie euro - oceni analityk PIE Dawid Sukowski komentujac poniedziakowe dane GUS.

Gora niezapaconych alimentow siega 16 mld z i rosnie. Problemem juz najmodsi ojcowie

Niemal 16 mld z siega juz gora dugow ktorych w Polsce niemal nikt nie chce scigac. Az 94 proc. alimenciarzy to mezczyzni ktorzy sa winni juz 15 mld z. Szybko przybywa najmodszych duznikow.

By Aleksandra Ptak-Iglewska

Najtansze konta osobiste z premia listopad 2024 r.

Czy mozna znalezc tanie konto osobiste ktore pozwoli zarobic Przeswietlilismy oferty bankow poszukujac zotego srodka. Okazuje sie ze kilka rachunkow oferuje zadowalajacy kompromis.