business

Dla kogo wakacje skadkowe

Nowy rodzaj zwolnienia zusowskiego daje przedsiebiorcy chwilowa ulge finansowa. By z niego skorzystac musi scisle przestrzegac trybu skadania wnioskow w tej sprawie.

Grudzień będzie pierwszym miesiącem, w którym przedsiębiorcy mogą skorzystać z tzw. wakacji składkowych, czyli nie zapłacić składek na własne ubezpieczenie społeczne. Grudniowe zwolnienie obejmie tych, którzy w listopadzie złożą wnioski w tej sprawie, o czym przypomina m.in. Zakład Ubezpieczeń Społecznych (ZUS). Zgodnie z obowiązującymi już przepisami osoby prowadzące działalność gospodarczą mogą być w wybranym przez nie miesiącu w roku zwolnione z zapłaty następujących składek: na obowiązkowe ubezpieczenia emerytalne, rentowe i wypadkowe, dobrowolne ubezpieczenie chorobowe oraz na fundusze pracy i solidarnościowy. Wakacje nie obejmują składki zdrowotnej, a także wszelkich składek ZUS odprowadzanych przez przedsiębiorcę z tytułu ubezpieczeń jego pracowników. Wniosek o skorzystanie z nowego uprawnienia należy złożyć w miesiącu poprzedzającym ten, w którym przedsiębiorca chce skorzystać z wakacji składkowych. Dlatego, jeśli mają przypadać na grudzień 2024 r., to formalności trzeba dokonać do końca listopada. Jak ZUS podkreśla w swoim komunikacie, nie ma przeszkód, aby przedsiębiorca w grudniu złożył kolejny wniosek, by móc skorzystać z nowego uprawnienia już w styczniu 2025 r. W takim przypadku zmniejszy obciążenia składkowe za dwa miesiące z rzędu. Nowy przywilej nie jest jednak uprawnieniem wszystkich osób prowadzących działalność gospodarczą. Przysługuje przedsiębiorcom wpisanym do Centralnej Ewidencji i Informacji o Działalności Gospodarczej CEiDG), którzy w miesiącu przed złożeniem wniosku mieli zgłoszonych do ubezpieczeń społecznych lub zdrowotnego nie więcej niż 10 osób, łącznie ze sobą. Ten, kto w listopadzie wnioskuje o wakacje grudniowe, powinien ustalić liczbę takich zatrudnionych za czas od 1 do 31 października 2024 r., choćby podlegały one ubezpieczeniom jeden dzień. Według wyjaśnień ZUS do tego limitu wliczają się łącznie z przedsiębiorcą jego pracownicy, zleceniobiorcy (w tym uczniowie i studenci do 26 roku życia) oraz osoby współpracujące, natomiast nie wliczają np. osoby przebywające na urlopie wychowawczym bądź bezpłatnym. Organ dodaje też, że płatnik, który ma zaległości w opłacaniu składek, może skorzystać z wakacji składkowych. Warunków jest jednak więcej. O zwolnienie z opłacenia składek w wybranym miesiącu może się ubiegać ten, kto co najmniej w jednym roku z dwóch lat poprzedzających rok, w którym składa wniosek, osiągnął przychód z działalności gospodarczej w wysokości nieprzekraczającej równowartość 2 mln EUR. – Niezadowolenie przedsiębiorców budzi przy tym, że ze zwolnienia wyłączono mikroprzedsiębiorców, którzy w poprzednim lub w bieżącym roku kalendarzowym wykonywali działalność na rzecz byłego pracodawcy jako ubezpieczeni, a także tych, którzy w ciągu ostatnich dwóch lat nie osiągnęli przychodu z prowadzonego biznesu. Ograniczenie to dotyczy też twórców i artystów oraz wspólników jednoosobowych spółek z o.o., komandytowych, jawnych czy partnerskich i komplementariuszy w spółkach komandytowo-akcyjnych – mówi Katarzyna Siwiec, radca prawny prowadząca własną kancelarię. Wnioski o zwolnienie o oznaczeniu RWS można złożyć tylko z profilu płatnika na Platformie Usług Elektronicznych (PUE)/eZUS. Te w innej formie nie zostaną rozpatrzone przez organ. Podobny los spotka wniosek, który wpłynie w niewłaściwym terminie, np. dwa miesiące wcześniej przed wybranym czasem wakacji składkowych lub już w miesiącu, w którym przedsiębiorca chce z nich skorzystać. Informacja o pozytywnym rozpatrzeniu wniosku pojawi się na koncie płatnika. W przypadku przyznania częściowego zwolnienia lub jego odmowy organ umieści tam decyzję w tej sprawie. – To oznacza, że ZUS może np. wzywać do uzupełnienia wniosku. W konsekwencji procedowanie zwolnienia od składek nie zawsze będzie szybkie i łatwe dla wielu drobnych przedsiębiorców – komentuje radca. Jej zdaniem wakacje składkowe to rozwiązanie korzystne dla mniejszych firm, które sezonowo zmniejszają aktywność oraz szukających możliwości czasowego obniżenia kosztów. Zaznacza jednak, że rozwiązanie to może wpływać na wysokość przyszłych świadczeń emerytalnych czy np. zasiłków chorobowych. Ta sytuacja dotyczy głównie przedsiębiorców, którzy z różnych względów deklarują podstawę wymiaru składek wyższą niż najniższa ustawowa, czyli 60 proc. prognozowanej przeciętnej płacy. Rzecz w tym, że nieopłacone w czasie wakacji zusowskich składki będą finansowane z budżetu państwa, ale tylko w ich dopuszczalnej minimalnej wysokości. – Trzeba ponadto wiedzieć, że zgodnie z ogólnymi regulacjami przy ustalaniu prawa do emerytury nie uwzględnia się okresów, za które składki nie zostały opłacone pomimo formalnego podlegania ubezpieczeniu, co też może rodzić pewną wątpliwość, czy czas wakacji składkowych będzie uwzględniany dla celów emerytury czy nie. Warto mieć tego świadomość, podejmując decyzję o wyborze wakacji składkowych – zwraca uwagę Katarzyna Siwiec. Co ważne, wakacje od składek ZUS stanowią pomoc de minimis. – To wymaga od przedsiębiorcy monitorowania limitu udzielonej pomocy - zwłaszcza, jeśli korzystał wcześniej ze wsparcia de minimis, np. z dotacji – wyjaśnia Monika Piątkowska, doradca podatkowy w e-pity.pl. Przyznane zwolnienie trzeba będzie uwzględnić w dokumentach rozliczeniowych. Jak informuje Agnieszka Majewska, rzecznik małych i średnich przedsiębiorców, według wytycznych ZUS przedsiębiorcy korzystający z wakacji składkowych będą mogli w tym celu wybrać odpowiedni kod tytułu ubezpieczenia. Kody są przypisane do podstawy wymiaru składki wynikającej ze stosowanych przez przedsiębiorców ulg zusowskich. Są to: 05-14, 05-74 oraz 05-94. Dotyczą one odpowiednio: 60 proc. prognozowanego przeciętnego wynagrodzenia, 30 proc. płacy minimalnej i Małego ZUS Plus. ZUS wyjaśnia, że na moment składania wniosku o wakacje składkowe przedsiębiorca musi być płatnikiem składek. Jako płatnik traktowany jest również ten, kto ma zawieszoną działalność w chwili wnioskowania o zwolnienie zusowskie. Jeśli jest tak w listopadzie 2024 r., wniosek złożony w tym miesiącu może dotyczyć wakacji grudniowych, ale w grudniu trzeba odwiesić działalność, aby móc z nich wtedy skorzystać. Istotne jest przy tym, abym przedsiębiorca w październiku choć jeden dzień podlegał ubezpieczeniom emerytalnemu, rentowym i wypadkowemu z tytułu działalności. Jeśli działalność była zawieszona przez cały październik, nie zostanie spełniony jeden z warunków niezbędnych do uzyskania ulgi.

Emeryci i rencisci stanowia jedna czwarta ludnosci Polski

Emeryci i rencisci na koniec 2023 roku stanowili 247 proc. liczby ludnosci Polski - poda GUS.

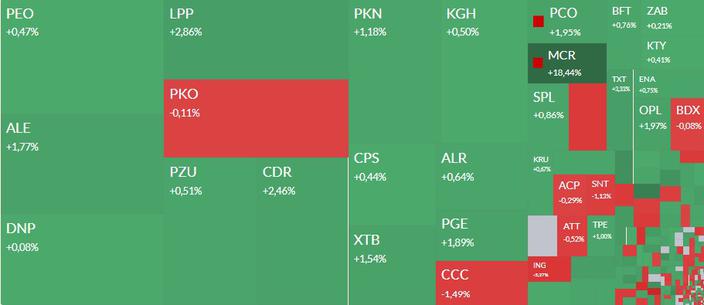

Mapa GPW Mercor Atrem Pepco Agroton i Rainbow w centrum uwagi

Duza transakcja sprzedazy aktywow podniosa kurs Mercora. Trwa hossa na akcjach spoek ukrainskich.

Bessent zatrzyma zwyzki dolara ale na jak dugo

Informacja o tym ze prezydent-elekt Donald Trump powierzy teke przyszego Sekretarza Skarbu Scottowi Bessentowi doprowadzia do utworzenia sie luki spadkowej na dolarze z poczatkiem nowego tygodnia.

PIE dobra sytuacja finansowa gospodarstw umozliwia wzrost produkcji przemysowej

Dobra sytuacja finansowa gospodarstw domowych umozliwia firmom zwiekszenie produkcji dobr konsumpcyjnych co przyczynio sie do ogolnego wzrostu produkcji przemysowej pomimo sabych wynikow w strefie euro - oceni analityk PIE Dawid Sukowski komentujac poniedziakowe dane GUS.

Gora niezapaconych alimentow siega 16 mld z i rosnie. Problemem juz najmodsi ojcowie

Niemal 16 mld z siega juz gora dugow ktorych w Polsce niemal nikt nie chce scigac. Az 94 proc. alimenciarzy to mezczyzni ktorzy sa winni juz 15 mld z. Szybko przybywa najmodszych duznikow.

By Aleksandra Ptak-Iglewska

Najtansze konta osobiste z premia listopad 2024 r.

Czy mozna znalezc tanie konto osobiste ktore pozwoli zarobic Przeswietlilismy oferty bankow poszukujac zotego srodka. Okazuje sie ze kilka rachunkow oferuje zadowalajacy kompromis.