business

Inflacja wzrosnie dug publiczny eksploduje. Tak wybiora Amerykanie

Nieco ponad poowa Amerykanow wierzy ze Donald Trump bedzie lepszy dla gospodarki niz Kamala Harris. Jeden rzut oka na wskazniki gospodarcze wystarczy by zobaczyc skad sie wzieo niezadowolenie z ostatnich lat. Ekonomisci sa jednak zgodni powrot Trumpa do Biaego Domu bedzie mia na gospodarke USA negatywny wpyw.

W nocy z wtorku na środę amerykańskiego czasu mogą być znane wstępne wyniki wyborów prezydenckich w USA. W tegorocznej kampanii wyborczej tematem numer jeden jest gospodarka. A większym zaufaniem w tej dziedzinie cieszy się Donald Trump . Przykładowo, w niedawnym badaniu opinii publicznej przeprowadzonym przez "New York Times" i Siena College 52 proc. respondentów oceniło, że będzie lepszym zarządcą gospodarki niż Harris. Odmiennego zdania było 45 proc. ankietowanych. Dalsza część artykułu pod materiałem wideo Te opinie nie dziwią, gdy weźmie się pod uwagę to, jak kształtowały się nastroje amerykańskich konsumentów w ostatnich latach . Wskaźnik tych nastrojów obliczany przez Uniwersytet w Michigan w październiku wynosił 70,5 pkt. To wprawdzie więcej niż średnio w ostatnich czterech latach, od kiedy gospodarzem Białego Domu jest Demokrata Joe Biden, ale mniej niż kiedykolwiek w czasie rządów jego poprzednika i potencjalnego następcy. Nawet w 2020 r., ostatnim roku kadencji Donalda Trumpa, gdy wskutek pandemii COVID-19 w USA gwałtownie zmalało zatrudnienie , a podskoczyła stopa bezrobocia, Amerykanie lepiej niż dziś oceniali stan gospodarki i swoich finansów oraz ich perspektywy. Tymczasem Harris, choć zapowiada obniżkę podatków dochodowych dla większości gospodarstw domowych, jest postrzegana jako kontynuatorka polityki Bidena . Inflacja przyćmiła dobrą koniunkturę na rynku pracy Jeden rzut oka na główne wskaźniki gospodarcze USA pod rządami Trumpa i Bidena wystarczy, aby zobaczyć, skąd się wzięło niezadowolenie z ostatnich lat. Ten drugi pełnił urząd w czasie znacznie wyższej inflacji , która zahamowała wzrost siły nabywczej gospodarstw domowych. Od lutego 2021 r., pierwszego pełnego miesiąca urzędowania ustępującego prezydenta, do września 2024 r., ceny konsumpcyjne w USA rosły średnio w tempie 4,4 proc. rocznie. Łącznie w tym czasie poziom cen zwiększył się o niemal 16 proc. W czasie czteroletniej kadencji Trumpa (od lutego 2017 r. do stycznia 2021 r.) inflacja wynosiła średnio 1,5 proc. Poziom cen wzrósł zaś tylko o 6,6 proc. W rezultacie medianowy (środkowy) dochód gospodarstwa domowego w USA w 2020 r. (ostatnim pełnym roku rządów Trumpa) był realnie o 8 proc. wyższy niż w 2015 r., pomimo spadku w pandemicznym 2020 r. Pod rządami Bidena realny dochód też ostatecznie wzrósł, ale w znacznie mniejszym stopniu. Na koniec 2023 r. (czyli nie uwzględniając lepszego pod tym względem 2024 r.) był tylko o 1,3 proc. wyższy niż w 2020 r. Sztab Demokratów argumentuje, że choć to administracji Bidena przyszło walczyć z wysoką inflacją, to samo zjawisko nie miała wiele wspólnego z jej decyzjami . W największym stopniu do wzrostu cen przyczynił się szok energetyczny związany z atakiem Rosji na Ukrainę oraz odbicie konsumpcji po pandemii COVID-19 w połączeniu z zaburzeniami w łańcuchach dostaw. Ten konsumpcyjny boom, który zbiegł się w czasie z ograniczoną podażą towarów, był zaś częściowo pokłosiem polityki antykryzysowej administracji Trumpa z 2020 r., w szczególności transferów gotówkowych dla gospodarstw domowych. Administracja Bidena również starała się gospodarkę pobudzać, ale ostatecznie - jak się dziś wydaje - nie przeszkodziło to Fedowi zdławić inflacji. Z deszczu pod rynnę. Inflacja znów wzrośnie? Z perspektywy konsumentów (i wyborców) dyskusja o przyczynach inflacji jest drugorzędna. Faktem jest, że pod rządami Trumpa ich dochody rosły szybciej niż pod rządami Bidena, mimo że w tym drugim okresie doszło do wyraźnej poprawy koniunktury na amerykańskim rynku pracy. W ostatnich miesiącach wzrost zatrudnienia w USA wprawdzie wyhamował, ale i tak liczba pracujących poza rolnictwem była w październiku 2024 r. o 16 mln większa niż w styczniu 2021 r. (to dane oczyszczone z wpływu czynników sezonowych, czyli porównywalne między różnymi miesiącami). W czasie rządów Trumpa zatrudnienie zmalało o niemal 3 mln osób. To porównanie jest o tyle niesprawiedliwe, że kadencję Trumpa obciąża spadek zatrudnienia w czasie pandemicznego paraliżu gospodarki w 2020 r., a z kolei na konto Bidena idzie odbicie zatrudnienia w 2021 r. Ale nawet gdyby pominąć te zaburzenia, rządy demokratycznego prezydenta były pod tym względem bardziej udane niż rządy Republikanina. Otóż od początku kadencji Trumpa do końca 2019 r. liczba pracujących poza rolnictwem zwiększyła się o niespełna 6 mln osób. Obecnie jest zaś o ponad 7 mln większa niż pod koniec 2019 r. Paradoksalnie, jeśli amerykańscy wyborcy postawią na Trumpa zamiast na Harris, mając w pamięci głównie wysoką inflację pod rządami Bidena, to wpadną prawdopodobnie z deszczu pod rynnę. Ekonomiści są bowiem w zasadzie zgodni co do tego, że powrót kandydata Republikanów do Białego Domu ponownie podbiłby inflację. To z kolei ograniczałoby popyt konsumpcyjny i prowadziło do bardziej restrykcyjnej polityki pieniężnej, co hamowałoby wzrost gospodarczy. W skrajnym scenariuszu USA groziłaby stagflacja . Dlaczego USA może grozić stagflacja? Dokładnych prognoz jest niewiele, bo to, w jakim stopniu przyszły prezydent będzie w stanie zrealizować swoje zapowiedzi, zależy również od układu sił w Kongresie . Wybory do obu izb Kongresu (w przypadku Senatu dotyczą jednej trzeciej mandatów) odbywają się równocześnie z wyborami prezydenckimi. Zwykle ekonomiści podają więc prognozy wariantowe: o ile zmieniliby swój podstawowy scenariusz w zależności od tego, które części programów i w jakim stopniu byłyby realizowane. Czytelność takich prognoz jest o tyle utrudniona, że podstawowe scenariusze już bazują na jakichś założeniach dotyczących polityki gospodarczej kolejnej administracji. Przykładowo, ekonomiści z Rabobanku przyjmują, że po wyborach Kongres pozostanie podzielony tak jak dziś, tzn. w jednej izbie dominowali będą Republikanie, a w drugiej Demokraci. Taki stan rzeczy ogranicza pole manewru prezydenta w sprawach fiskalnych, zostawiając mu pewną swobodę np. w obszarze polityki handlowej. Przy takich założeniach to właśnie ta ostatnia ma kluczowy wpływ na prognozy w zależności od tego, kto zasiądzie w Białym Domu. Ekonomiści z Rabobanku przewidują, że w razie wygranej Trumpa inflacja w USA w najbliższych dwóch latach (2025/26) wynosiłaby średnio 3,6 proc., a w razie wygranej Harris 2,6 proc. To miałoby wpływ na postawę Rezerwy Federalnej. W pierwszym scenariuszu główna stopa Fedu na koniec 2026 r. wynosiłaby 4,25 proc., w porównaniu do 5 proc. obecnie, a w drugim scenariuszu 3,5 proc. To z kolei przekładałoby się na tempo wzrostu gospodarczego w USA. Pod rządami Trumpa amerykański PKB zwiększyłby się w 2025 r. o 1,7 proc., w kolejnym roku o 1,2 proc. a w 2027 r. o 1,9 proc. Pod rządami Harris wzrost wynosiłby - odpowiednio - 1,9 proc., 1,9 proc. i 2,1 proc. Średnio byłby więc o 0,4 pkt proc. wyższy, choć i tak dość niski na tle historycznym. To, jak tłumaczą analitycy z holenderskiego banku, m.in. konsekwencja tego, że kandydatka Demokratów zapowiada podwyżki podatków dla firm, które stłumią wzrost inwestycji. Autorzy tej prognozy podkreślają jednak, że przyjęli mniejszy od zapowiadanego przez Trumpa wzrost ceł importowych. Minimalna powszechna stawka (tzn. dotyczące wszystkich partnerów handlowych i towarów) wzrosłoby do 5 proc. zamiast do 10-20 proc. Dziś takiej stawki USA w ogóle nie stosują, ale średnia stawka cła importowego wynosi 3 proc. Gdyby jednak minimalne cło miało wynosić 10 proc. to, jak szacują ekonomiści z Rabobanku, inflacja w 2026 r. sięgnęłaby średnio 5,4 proc. zamiast 4 proc. To pokazuje, jak duże znaczenie mają szczegóły polityki handlowej. Oprócz wprowadzenia minimalnej stawki celnej, Trump zapowiada radykalne zwiększenie stawek na towary importowane z Chin. Miałyby wynosić co najmniej 60 proc., ale w niektórych przypadkach nawet 100 proc. - jak dziś w odniesieniu do aut elektrycznych. Sztab Kamali Harris, która zapowiada jedynie wybiórcze podwyżki ceł na chińskie towary, twierdzi, że propozycje jej kontrkandydata oznaczałyby de facto opodatkowanie amerykańskich konsumentów. Szacunki ekonomistów zdają się to potwierdzać. Przykładowo, analitycy z firmy Capital Economics uważają, że wszystkie pomysły Trumpa w dziedzinie polityki handlowej podbiłyby inflację o 2 pkt proc. praktycznie z dnia na dzień. Długiem publicznym USA nikt się już nie przejmuje Ale polityka celna nie jest jedynym powodem tego, że rządy Trumpa, w ocenie ekonomistów, przyniosłyby wzrost inflacji. W takim samym kierunku oddziaływałoby zdecydowane ograniczenie napływu imigrantów, co również zapowiada sztab Republikanów oraz zmiany w polityce fiskalnej. Choć formalnie Trump niepokoi się stanem finansów publicznych USA, jego propozycje podatkowe i wydatkowe doprowadziłyby prawdopodobnie do znaczącego pogłębienia deficytu i wzrostu długu państwa. Polityka fiskalna zapowiadana przez Harris również byłaby ekspansywna, ale w mniejszym stopniu. I tak, według Komitetu Odpowiedzialnych Finansów Publicznych realizacja wszystkich zapowiedzi Trumpa, czyli m.in. utrwalenia tymczasowej w założeniu obniżki podatku dochodowego od osób fizycznych z 2017 r. oraz obniżki podatku od dochodów krajowych firm przemysłowych z 21 do 15 proc., w skrajnym przypadku powiększyłaby dług publiczny USA do 2035 r. o 15,5 bln dolarów z około 36 bln dolarów obecnie. Oznaczałoby to wzrost długu do około 160 proc. PKB z niespełna 100 proc. PKB obecnie. Dla porównania, symulacje Kongresowego Biura Budżetowego wskazują, że utrzymywanie dzisiejszego stanu prawnego doprowadziłoby do wzrostu długu w takim horyzoncie do 125 proc. PKB (chodzi o dług netto, bez uwzględniania tej części zobowiązań rządu USA, które znajdują się w rękach instytucji publicznych; z uwzględnieniem takich zobowiązań dług publiczny USA już przekracza 120 proc. PKB). W scenariuszu najbardziej prawdopodobnym, tzn. uwzględniającym bariery polityczne i rynkowe dla takiego wzrostu zadłużenia, zobowiązania rządu USA zwiększyłyby się do 2035 r. do 143 proc. PKB. Kamala Harris zapowiada podwyżkę podatków od zysków firm do 28 proc., a także zwiększenie obciążeń dla zamożnych osób indywidualnych. Jednocześnie chciałaby utrzymać, a nawet rozszerzyć obniżki podatków dla gospodarstw domowych o dochodach do 400 tys. dol. rocznie, które wprowadził Trump. Jej program, jak przewidują ekonomiści z banku Goldman Sachs, skutkowałby też nieco szybszym wzrostem zatrudnienia niż program realizowany przez Trumpa. To z kolei zwiększałoby bazę podatkową. Z drugiej strony, ubytku wpływów do budżetu nie kompensowałby wzrost ceł importowych. Mimo to, w skrajnym scenariuszu pomysły dzisiejszej wiceprezydent USA spowodowałyby wzrost długu publicznego USA do 144 proc. PKB, a w scenariuszu najbardziej prawdopodobnym do 134 proc. PKB . Podsumowując, w świetle dominujących prognoz ekonomistów, szeroko rozumiana polityka gospodarcza Trumpa miałaby bardziej negatywny wpływ na gospodarkę niż polityka Harris, a przy tym byłaby bardziej kosztowna. Grzegorz Siemionczyk, główny analityk money.pl

PREV NEWSTyle bedzie kosztowac nas prezydent w przyszym roku. "Budzet mocno spuchnie"

NEXT NEWSZmiany przepisow o granicach dziaek. Duzsze terminy i wiecej wymagan

Drozyzna znow wraca do sklepow. Sabosc konsumpcji bije w gospodarke

Ceny w sklepach znow rosna coraz szybciej. W pazdzierniku byy srednio o 54 proc. wyzsze niz przed rokiem. W efekcie sabnie konsumpcja czyli gasnie najwazniejszy silnik gospodarki.

By Mikołaj Fidziński, Piotr MazurkiewiczGapowicze w NATO. Ktore kraje nie wydaja wymaganych 2 proc. na obronnosc

W 2024 r. najpewniej dziewieciu z 32 czonkow sojuszu nie wyda zalecanych 2 proc. na obronnosc. Po dojsciu do wygranej Donalda Trumpa presja na panstwa ktore jada na gape wzrosnie.

By Maciej Miłosz

Historycznie wolne ozywienie gospodarcze. Eksperci alarmuja

Sabosc polskiej gospodarki w miesiacach letnich sygnalizoway od pewnego czasu dane miesieczne.

Ropa zdrozaa trzecia sesje z rzedu

Czwartkowe notowania ropy przyniosy wzrost wyceny surowca. Jednak ostateczne wyniki byy sporo sabsze niz zyski osiagane w ciagu dnia.

Zmeczenie na Wall Street. Powell podcina skrzyda

Indeksy amerykanskich gied traciy na wartosci podczas czwartkowej sesji. Czesc analitykow tumaczy to zmeczeniem rynku po spektakularnej fali wzrostow bedacej nastepstwem zwyciestwa Donalda Trumpa w prezydenckiej potyczce z Kamala Harris.

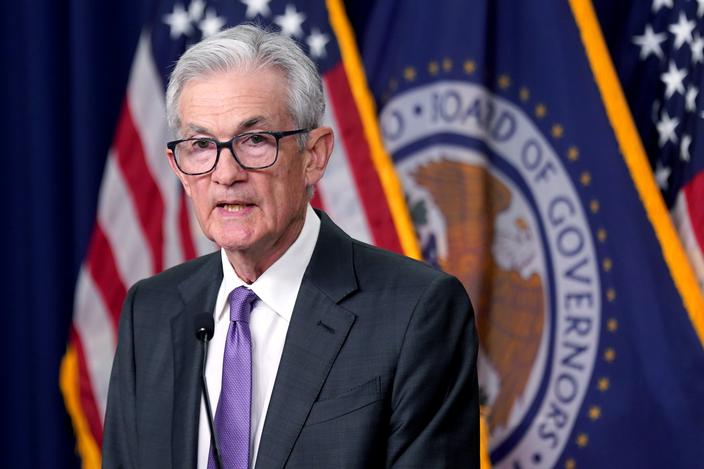

Powell Fed nie musi spieszyc sie z obnizkami stop procentowych

Czwartkowe wystapienia szefa Rezerwy Federalnej byo jednoznaczne w swoim przekazie. Amerykanskie wadze monetarne nie widza pilnej potrzeby agodzenia swoje polityki.