business

Dla obligacji rysuje sie pozytywny scenariusz

Perspektywa obnizek stop procentowych sprawia ze na papierach duznych bedzie mozna wiecej zarobic. Ryzykiem jest to jak rynek ocenia przysze dziaania RPP.

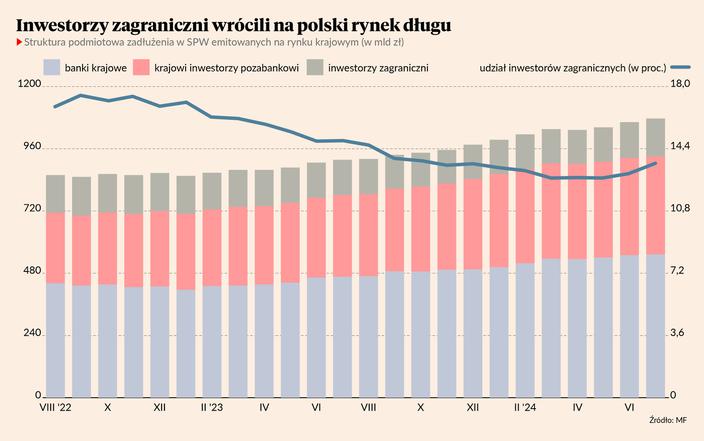

Prezes NBP Adam Glapiński po ostatnim posiedzeniu Rady Polityki Piniężnej złagodził swoje stanowisko w sprawie tego, kiedy może dojść do pierwszej w cyklu obniżki stóp procentowych. - Według tego, co mamy teraz na stole, to ten moment może nastąpić po II kwartale przyszłego roku, ale jak pan Bóg dopuści, to po I kwartale, a może po III kwartale. Rada Polityki Pieniężnej będzie intensywnie dyskutować i wynik głosowania może wyjść np. sześć do czterech – powiedział Adam Glapiński. W rezultacie rentowności polskich obligacji, które zmieniają sie odwrotnie niż ceny, spadły – w przypadku 10-letnich obligacji zeszły poniżej 5,3 proc. i w piątkowe popołudnie wynosiły 5,2-5,25 proc. - Wzrost było widać w czwartek i w piątek, co wskazuje, że rynek z optymizmem odbiera bardziej gołębie wypowiedzi prezesa NBP – mówi Izabela Sajdak, zarządzająca funduszami BNP Paribas TFI. - Do tej pory prezes NBP był dosyć konserwatywny i nie widział przestrzeni do obniżek stóp procentowych, natomiast rynek wręcz przeciwnie – jeszcze kilka miesięcy temu wyceniał obniżkę jeszcze w tym roku o 25 pkt. baz. Mieliśmy zatem duże rozbieżności między oczekiwaniami rynkowymi a tym, co sygnalizował szef banku centralnego – mówi Mirosław Budzicki, analityk PKO BP. Tymczasem władze monetarne złagodziły swoje stanowisko, a obecnie rynek wycenia obniżkę stóp procentowych o 25 pkt. baz. w lutym 2025 r. Nastąpiło więc zbliżenie stanowisk. - Według rynku wzrosło także prawdopodobieństwo obniżek w II połowie 2025 r. To co się nie zmieniło, to fakt, że rynek dalej wycenia obniżkę stóp o 75 pkt. baz. do końca przyszłego roku – mówi Mirosław Budzicki. To, ile inwestor może zarobić na obligacjach, pokazuje rentowność. Jeżeli rentowność spada, a obligacje mamy w portfelu, to stają się więcej warte i można je sprzedać drożej. Normalnie ten proces zachodzi aż do momentu wykupu obligacji, gdy rentowność spada do zera. Obecnie jest to także wspierane przez trendy rynkowe. - Od początku lipca obserwujemy spadki rentowności. Wynika to także z sytuacji na rynkach międzynarodowych, ogólnej poprawy sentymentu, oczekiwania na zmiany w polityce pieniężnej w kraju i za granicą. W takim otoczeniu sytuacja na rynku obligacji jest pozytywna – mówi Izabela Sajdak. Perspektywa obniżek stóp wspiera wycenę obligacji, bo spadek kosztu pieniądza powoduje, że obligacje, które mają stałe oprocentowanie, zyskują na wartości. Problem w tym, że decyduje nie sam moment obniżek, al to kiedy rynek uwierzy, że do nich dojdzie. - W perspektywie roku dobrze zapowiadają się obligacje z dłuższym terminem zapadalności, których cena rośnie wraz ze spadkiem stóp procentowych. Trzeba pamiętać jednak, że zanim dojdzie do faktycznej obniżki stóp rynek będzie starał się to zdyskontować. Ryzykiem pozostaje ekspansywna polityka fiskalna w kraju – mówi Izabela Sajdak. - Perspektywy dla obligacji wyglądają pozytywnie. Trendy na rynku długu w najbliższych kwartałach będą kształtować oczekiwania co do łagodzenia polityki pieniężnej. W długim horyzoncie powinniśmy widzieć obniżki rentowności obligacji, natomiast w krótkim możliwa jest korekta, gdyż rentowności są już dość niskie, a rynek agresywnie wycenia obniżki stóp zarówno w Polsce, jak równięż na świecie i - moim zdaniem - trochę przereagowuje – mówi Mirosław Budzicki. Polacy inwestują w obligacje w dużej mierze za pośrednictwem funduszy. W lipcu napływy netto do funduszy wyniosły 3,9 mld zł – najwięcej od lutego – z czego 3,1 mld zł trafiło do funduszy dłużnych. W sierpniu średnia roczna stopa zwrotu funduszy uniwersalnych polskich papierów dłużnych zwiększyła się do 7,8 proc. - Z funduszy sprzedają się właściwie tylko fundusze dłużne. Napływy są wysokie i takie zapewne pozostaną. Możliwy jest dalszy przepływ z lokat do funduszy, gdyż oprocentowanie obligacji jest atrakcyjne. Ponadto ewentualne obniżki stóp spowodują wzrost wycen obligacji stałokuponowych, które dominują w portfelach funduszy, co jeszcze poprawi ich wyniki – mówi Łukasz Bugaj, analityk z biura maklerskiego Banku Millennium. Nie spodziewałbym się, aby pojawiły się większe napływy do funduszy akcji. Hossa trwa od końcówki 2022 r., zeszły rok był udany, a napływów nie było; była udana I połowa 2023 i napływów też nie było. Sprzyjają temu też obniżki i ich zapowiedzi w strefie euro i w USA. Jeżeli koszt pieniądza spada w głównych gospodarkach lub będzie spadał, to rośnie presja na obniżki także w Polsce. - Stanowisko prezesa NBP jest istotne, ale nie przeceniałbym jego znaczenia, zwłaszcza, że rynek wyceniał to już wcześniej, także ze względu na wywiad udzielony przez niego w sierpniu [sygnalizował w nim możliwość szybszego luzowania polityki pieniężnej - red.]. W USA jeszcze nie było obniżki, ale rynek już wycenił serię do końca roku, co oddziałuje już na rynek. Oczywiście może się to jeszcze zmieniać w razie jakiegoś zaskoczenia – mówi Łukasz Bugaj. Fundusze dłużne zawsze były bardziej popularne od akcyjnych, ale ostatnio zupełnie zdominowały ten rynek. Ewentualna obniżka stóp w długim okresie może sprawić, że akcje będą bardziej atrakcyjne, ale nie stanie się to szybko. - Nie spodziewałbym się, aby pojawiły się większe napływy do funduszy akcji. Hossa trwa od końcówki 2022 r., zeszły rok był udany, a napływów nie było; była udana I połowa 2023 i napływów też nie było, a od lata widać raczej relatywną słabość choćby względem rynku w USA, dlaego nie oczekiwałbym, że teraz się to zmieni – mówi Łukasz Bugaj. - Niższy koszt finansowania powinien wspierać spółki, zwłaszcza te, które mają dobre perspektywy rozwoju. Ale to jest inna klasa aktywów i zupełnie inne ryzyko. Nie każdy klient inwestujący w obligacje jest gotowy przesiąść się na akcje – mówi Izabela Sajdak. Na dobrych perspektywach cieniem kładzie się projekt budżetu na 2025 r., który przewiduje rekordowy deficyt w wysokości 289 mld zł, czyli 7,3 proc. PKB. Tymczasem już tegoroczny projekt przewiduje 184 mld zł deficytu, co było uznawane za wysoki poziom. - Informacja o dużej podaży obligacji, czego raczej rynek się nie spodziewał, jest czynnikiem negatywnym. Będzie to ciążyć rynkowi podobnie jak w 2024 r., co może wywołać lokalne przeceny i krótkookresową słabość polskiego rynku na tle rynków bazowych – mówi Mirosław Budzicki. Wskazuje on przy tym, że możliwe jest, że wzrośnie rentowność obligacji długoterminowych w porównaniu do krótkoterminowych, a także jest wyższe ryzyko, że zwiększy się różnica między rentownością polskich obligacji a amerykańskich czy niemieckich, które są uznawane za najbezpieczniejsze. - Ale to wszystko nie są zmiany, które są w stanie odwrócić pozytywny trend – zaznacza Mirosław Budzicki. - Mamy większe potrzeby pożyczkowe, a obecnie koszt finansowania w porównaniu do ostatnich pięciu-ośmiu lat jest wysoki. Pojawia się pytanie, kto obligacje kupi i ile trzeba będzie za nie zapłacić. Rynek zazwyczaj oczekuje, że w czasie dobrej koniunktury rządy starają się konsolidować finanse publiczne i oddłużać kraj. W Polsce zapewne ze względu na kolejne wybory nie ma takiej chęci. Patrząc na unijną procedurę nadmiernego deficytu, w pewnym momencie będziemy musieli w końcu zacząć ograniczać wydatki – mówi Izabela Sajdak. Ewentualnym turbulencjom przeciwdziałać może jednak napływ kapitału zagranicznego, którego od dawna nie było. Ale w czerwcu oraz w lipcu na polski rynek długu napłynęło łącznie 13 mld zł, co przerwało wcześniejszy zastój. - Wydawało się, że już wcześniej to powinno nastąpić, ale długo nie było tego widać. Myślę, że ten trend może być kontynuowany ze względu na spadek rentowności w USA oraz w UE, co sprawia, że inwestorzy szukają wyższych stóp zwrotu. To może być silne wsparcie dla Ministerstwa Finansów – mówi Mirosław Budzicki.

Przecena akcji Commerzbanku po deklaracji rzadu

Sabo zaczynaja nowy tydzien akcje Commerzbanku. Przejecie niemieckiej instytucji oddalio sie w przyszosc gdyz rzad nie zamierza na razie pozbywac sie reszty swoich udziaow.

Analitycy tna rekomendacje dla akcji 11 bit studios

Po niezbyt udanej premierze "Frostpunka 2" analitycy ruszyli do obnizania rekomendacji i cen docelowych producenta gier.

Przychody Asbisu spady w sierpniu

Choc giedowy dystrybutor zaliczy 5-procentowy spadek przychodow to jednoczenie pod wzgledem sprzedazy sierpien by da niego trzecim najlepszym miesiacem w tym roku.

Zamiast kredytu 0 proc. pomoc dla powodzian. Minister finansow deklaruje

- Jesli bedzie podjeta taka decyzja srodki z kredytu 0 proc. zostana przesuniete na pomoc osobom z terenow poszkodowanych - zapowiedzia w poniedziaek rano minister finansow Andrzej Domanski.

Podkomisja Macierewicza pod lupa. Wiceszef MON zapowiada zawiadomienia do prokuratury

Raport dotyczacy podkomisji smolenskiej Antoniego Macierewicza jest skonczony w 98 proc. jego prezentacja to kwestia kilkunastu dni - poda w poniedziaek wiceszef MON Cezary Tomczyk. Podkresli tez ze w zwiazku z raportem zostana skierowane nowe zawiadomienia do prokuratury.

Ewakuacja z akcji 11 bit. Katastrofa na kursie

Sprzedaz gry "Frostpunk 2" do poniedziaku do godz. 8.00 przekroczya 350 tys. sztuk a aczne przychody przekroczyy nakady poniesione na produkcje i marketing gry - poinformowa 11 bit studios w komunikacie.