business

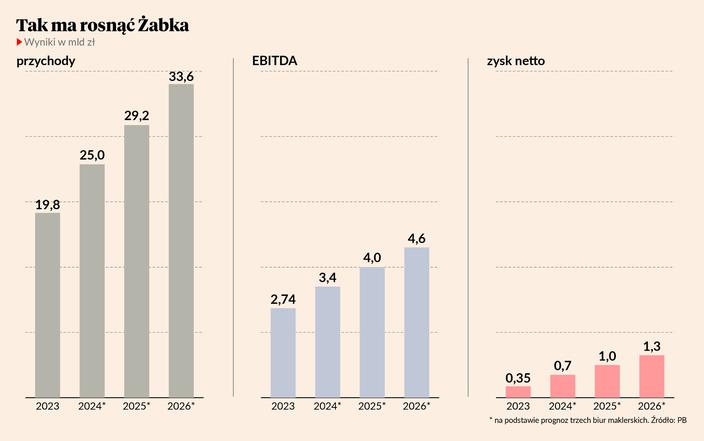

Analityk wyceni Zabke na 314-392 mld z

W ofercie publicznej cena akcji najprawdopodobniej wyniesie 215 z wynika z nieoficjalnych informacji agencji Bloomberg co oznacza wycene spoki siegajaca 215 mld z. Analityk branzy z Biura Maklerskiego mBanku uwaza ze Zabka warta jest duzo wiecej.

Budowa księgi popytu zakończy się w środę, 9 października o godz. 14, godzinę później zamknięte zostaną zapisy w transzy inwestoró indywidualnych i wszystko wskazuje na to, że obie grupy zapłacą tę samą cenę. Wielokrotna nadsubskrypcja w transzy inwestorów instytucjonalnych, o jakiej pisze Bloomberg, nie zachęci akcjonariuszy sprzedających do skorzystania z furtki, jaką daje prospekt emisyjny. Chodzi o możliwość ustalenia ceny powyżej wąskich widełek 20-21,5 zł. Z rapotu Janusz Pięty, analityk z Biura Maklerskiego mBanku wynika, że to atrakcyjna cena, bo oszacowane przez niego dwiema metodami widełki wyceny to 31,4-39,2 mld zł (31,4-39,2 zł za akcję). To znacznie więcej, niż wynosi wycena, sporządzona przez anlityków z Trigon Domu Maklerskiego (23,3-26,1 mld zł) i Biura Maklerskiego Pekao (18,7-23,8 mld zł). Co ciekawe, cała trójka analityków ma dość zbieżne prognozy wyników na lata 2024-25, nieco różnią się one jeśli chodzi o dynamikę w kolejnym roku. Janusz Pięta zakłada, że spółka będzie zwiększać sprzedaż i skorygowany wynik EBITDA średniorocznie o 16 proc. do 2028 r. co w połączeniu z dużym potencjałem generwoanai gotówki powinno w średnim terminie skutkować wysokimi dywidendami lub przyspieszeniem ekspansji w Rumunii (na razie zarząd ma dość konserwatywny w porónaniu z Polską plan rozwoju na tym rynku). Analityk uważa model biznesowy spłółki za wysoce skalowany, bo nie wymaga od franczyzobiorców dużych nakładów początkowych (pokrywa je Zabka Group), a placówka zaczyna zarabiać średnio już po 12 miesiącach. Janusz Pięta zwraca uwagę, że Żabka nie jest wplątana w wojnę cenową, która szkodzi m.in. Dino Polska i Jeronimo Martins (właścicielowi Biedronki), więc może sobie pozwolić na podnoszenie cen w sytuacji, kiedy dyskonty muszą je obniżać. Skutkowało to wysoką marżą i wysoką dynamiką zysków w I półroczu w porównaniu ze spadkiem w Dino i Biedronce. Ofertą na półkach Żabka z dyskontami pokrywa się w ograniczonym zakresie (około 33 proc. asortymentu). Tyle akcji w ofercie publicznej (30 proc. wszystkich istniejących) chcą sprzedać w ofercie publicznej dotychczasowi akcjonariusze. Istnieje opcja dodatkowego przydziału w wysokości 45 mln sztuk.

Prezes Totalizatora Sportowego odwoany

Rafa Krzemien wytrwa na stanowisku prezesa panstwowego monopolisty nieco ponad po roku. Wasnie zosta odwoany za "niedochowanie najwyzszych standardow".

Sprzedaz niemieckich aut w Chinach mocno spada

Niemieccy giganci motoryzacyjni nie maja atwego zycia w Chinach. Mierza sie ze spadkiem popytu na swoje pojazdy i rosnaca konkurencja lokalnych producentow szczegolnie w segmencie elektrykow.

Sad zablokowa emisje Movie Games

Choc walne producenta gier w kwietniu uchwalio emisje akcji serii I do dzis nie zostaa zarejestrowana. W ocenie sadu uchwaa zostaa podjeta bez wymaganego kworum spoka twierdzi ze jest wazna.

Cena zota odbija po szesciodniowym spadku w reakcji na dane z USA

Notowania zota odnotoway wzrost po szesciu dniach spadkow gdy inwestorzy zaczeli rozwazac mozliwosc obnizek stop procentowych przez Rezerwe Federalna do konca roku w reakcji na mieszane dane dotyczace inflacji i rynku pracy w USA informuje agencja Bloomberg.

Gigant najpierw okry sie hanba. Teraz zapada przeomowa decyzja

Firma Unilever znany na caym swiecie brytyjski producent artykuow zywnosciowych srodkow czystosci i higieny osobistej poinformowa o definitywnym opuszczeniu rosyjskiego rynku. Firma sprzedaa swoj biznes rosyjskiej spoce o podobnym profilu dziaalnosci informuje CNN.

Prezes Totalizatora Sportowego odwoany. MAP Rafa Krzemien straci stanowisko

Rada nadzorcza Totalizatora Sportowego zdymisjonowaa prezesa Rafaa Krzemienia motywujac to niedochowaniem najwyzszych standardow - poinformowa dziennikarzy minister aktywow panstwowych Jakub Jaworowski.