business

Obawy przed dugiem zapay kraje UE za gardo

Kraje europejskie zaczynaja redukowac deficyty budzetowe w rytm nowych regu fiskalnych UE. Problem polega na tym ze zaczynaja to robic zanim wypracowany zosta plan wzmocnienia inwestycji w bezpieczenstwo energetyczne obronnosc innowacje. Uzasadnione jest pytanie czy priorytety nie zostay postawione w zej kolejnosci.

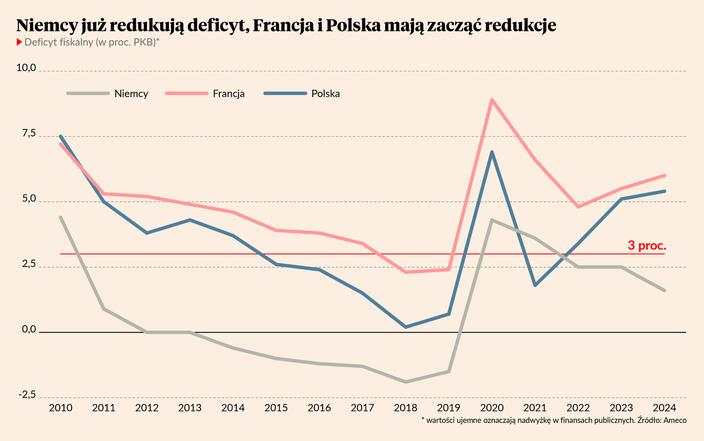

Maksymalnie do połowy października kraje UE objęte tzw. procedurą nadmiernego deficytu muszą przedstawić plan redukcji deficytów i długów. I zabierają się za to z werwą. Nowy francuski rząd Michela Barniera przedstawił kilka dni temu plan oszczędnościowy obejmujący cięcia wydatków na kwotę 40 mld EUR (około 1,4 proc. PKB) i podwyżki podatków na kwotę 20 mld EUR (około 0,7 proc. PKB). To są ogromne zmiany — gdyby odnieść je do polskich warunków i wielkości naszej gospodarki, mówilibyśmy o dostosowaniu takiej wielkości jak koszt programu 800+. Politycznie będzie to chodzenie po linie. Plan redukcji deficytu przyjął także polski rząd, choć on podejdzie ostrożniej do oszczędności. W 2025 r. ma ich w ogóle nie być, a te od 2026 r. mają być oparte na wielu mniejszych zmianach wspartych wysokim wzrostem gospodarczym. Nasze plany fiskalne to trochę czary-mary hokus-pokus, pewnie do wyborów prezydenckich nie poznamy żadnych konkretów. Niemcy nie muszą nikomu przedstawiać planów oszczędnościowych, bo oni zaczęli redukcję deficytu dwa lata przed wszystkimi i nie są objęci procedurami UE. Redukują deficyt, nie zważając na recesję, niskie inwestycje, opóźnienia w transformacji energetycznej, wyzwania związane z bezpieczeństwem militarnym Europy. Ich deficyt zbliża się już do 1 proc. PKB i jest jednym z sześciu najniższych wśród krajów UE. Do redukcji deficytów skłaniają poszczególnie kraje reguły fiskalne UE, które po pandemii pozostawały zawieszone, ale od tego roku znów zaczęły obowiązywać. Kraje muszą zmierzać do utrzymywania deficytów w granicach 3 proc. PKB. Jest naturalne, że po pandemii i kryzysie energetycznym trzeba uporządkować sytuację w finansach publicznych. Niektóre wydatki służące łagodzeniu skutków tych kryzysów nie są już potrzebne, gospodarka powinna stopniowo stawać na nogi. Kłopot jednak polega na tym, że UE źle ustawiła priorytety. Celem numer jeden powinno być odbudowanie wzrostu gospodarczego. Kolejnym ważnym celem jest zapewnienie finansowania na umocnienie europejskiego bezpieczeństwa. A do tego dochodzą inwestycje związane z transformacją energetyczną i bezpieczeństwem surowcowym. Dopiero gdy te plany na poziomie UE będą dogadane, warto myśleć o stabilizowaniu deficytów w taki sposób, aby główne cele nie były zagrożone. Na poziomie całej UE nie ma problemu nadmiernego zadłużenia. Wielkość długu publicznego w relacji do PKB jest w UE mniejsza niż w USA, Wielkiej Brytanii i Japonii. Jednocześnie UE ma znacznie więcej wyzwań wymagających inwestycji publicznych: stoi przed koniecznością szybkiego odbudowania zdolności obronny oraz podtrzymania swoich wyjątkowo ambitnych na tle świata celów klimatycznych. Dopiero co Komisja Europejska z pompą ogłosiła tzw. Raport Draghiego, który apelował o zwiększenie inwestycji w bezpieczeństwo energetyczne, obronę i innowacje. Jednocześnie wymusza na krajach UE oszczędności, które bez najmniejszych wątpliwości uderzą w możliwość realizacji tych celów. Uderzą, bo cięcia budżetowe zawsze w pierwszej kolejności obejmują wydatki rozwojowe, a nie społeczne. Oszczędności fiskalne po kryzysie finansowym z 2008 r. zostały dość powszechnie uznane za błędne. Obniżyły wzrost gospodarczy, podniosły bezrobocie, a nie zredukowały relacji długu publicznego do PKB. Ich efektem były takie wydarzenia jak brexit. Obyśmy teraz nie skończyli gorzej. Pewną nadzieję daje fakt, że dziś warunki makroekonomiczne są nieco inne niż 10 lat temu. Przede wszystkim stopy procentowe są dużo wyższe, a to oznacza, że duszący dla gospodarki efekt redukcji deficytów fiskalnych może zostać zrekompensowany łagodzeniem polityki pieniężnej. To było niemożliwe 10 lat temu, bo stopy były dużo niższe. Zobaczymy — może ten element uratuje UE przed skutkami braku dobrej strategii.

Prezes Totalizatora Sportowego odwoany

Rafa Krzemien wytrwa na stanowisku prezesa panstwowego monopolisty nieco ponad po roku. Wasnie zosta odwoany za "niedochowanie najwyzszych standardow".

Sprzedaz niemieckich aut w Chinach mocno spada

Niemieccy giganci motoryzacyjni nie maja atwego zycia w Chinach. Mierza sie ze spadkiem popytu na swoje pojazdy i rosnaca konkurencja lokalnych producentow szczegolnie w segmencie elektrykow.

Sad zablokowa emisje Movie Games

Choc walne producenta gier w kwietniu uchwalio emisje akcji serii I do dzis nie zostaa zarejestrowana. W ocenie sadu uchwaa zostaa podjeta bez wymaganego kworum spoka twierdzi ze jest wazna.

Cena zota odbija po szesciodniowym spadku w reakcji na dane z USA

Notowania zota odnotoway wzrost po szesciu dniach spadkow gdy inwestorzy zaczeli rozwazac mozliwosc obnizek stop procentowych przez Rezerwe Federalna do konca roku w reakcji na mieszane dane dotyczace inflacji i rynku pracy w USA informuje agencja Bloomberg.

Gigant najpierw okry sie hanba. Teraz zapada przeomowa decyzja

Firma Unilever znany na caym swiecie brytyjski producent artykuow zywnosciowych srodkow czystosci i higieny osobistej poinformowa o definitywnym opuszczeniu rosyjskiego rynku. Firma sprzedaa swoj biznes rosyjskiej spoce o podobnym profilu dziaalnosci informuje CNN.

Prezes Totalizatora Sportowego odwoany. MAP Rafa Krzemien straci stanowisko

Rada nadzorcza Totalizatora Sportowego zdymisjonowaa prezesa Rafaa Krzemienia motywujac to niedochowaniem najwyzszych standardow - poinformowa dziennikarzy minister aktywow panstwowych Jakub Jaworowski.