business

Kto i za ile kupi ogromny polski dug

Przy sprzyjajacych okolicznosciach rzad bedzie mog zapozyczac sie w przyszym roku w miare bezpiecznie. Nie zmienia to faktu ze uplasowanie na rynkach rekordowo duzych emisji obligacji bedzie duzym wyzwaniem.

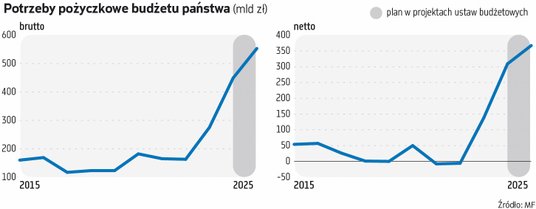

W nowelizacji ustawy budżetowej na 2024 r. rząd chce zwiększyć deficyt w kasie państwa aż o 56 mld zł (do 240 mld zł). Tym samym wyższe, o ok. 56 mld zł, też mają być tegoroczne potrzeby pożyczkowe budżetu, rosnąc z i tak już rekordowo wysokiego poziomu 252 mld zł do 308 mld zł. Jakie emisje w 2025 r. Czy uda się uplasować tak wielkie emisje długu na rynku? I jak to wpłynie na perspektywy sprzedaży obligacji w 2025 r., które zaplanowano w jeszcze większych kwotach? Potrzeby pożyczkowe netto na przyszły rok to 367 mld zł, a brutto – nawet 553 mld zł. – Jeśli chodzi o ten rok, sprawa wydaje się być już „załatwiona” – ocenia Piotr Bielski, ekonomista Santander Bank Polska. Ministerstwo Finansów przy okazji prezentacji projektu nowelizacji budżetu wyjaśniało, że nie zamierza zmieniać planu tegorocznych emisji papierów skarbowych. A to oznacza, że sięgnie po tzw. poduszkę płynnościową, która na koniec października wynosiła ponad 150 mld zł. Ale ma to pewien efekt uboczny. Im więcej tej nadwyżki płynnościowej zostanie zużyte, tym mniejsze będzie prefinansowanie potrzeb pożyczkowych na przyszły rok. Ekonomiści Banku Citi Handlowy wyliczają, że jeżeli Skarb Państwa zrealizuje takie plany, na początku 2025 r. będzie miał sfinansowane 10–20 proc. potrzeb na cały rok. A to relatywnie niewiele, skoro w ubiegłych latach było to aż ok. 40 proc. Od czego zależą ceny długu – Tym samym mniejsza będzie strefa komfortu dla Skarbu Państwa, bo będziemy bardziej zależni od nastrojów inwestorów i sytuacji na rynkach globalnych. Jeśli nastroje będą dobre, rząd nie będzie miał większych problemów z uplasowaniem nawet tak ogromnych emisji długu – analizuje Piotr Bielski. – Ale jeśli sytuacja zmieni się na gorsze, to mogą być to oczywiście trudniejsze czasu dla Skarbu Państwa – dodaje. Niemniej, zdaniem ekonomistów, przy sprzyjających okolicznościach nawet w 2025 r. uda się uplasować setki miliardów polskiego długu, nie płacąc przy tym horrendalnie wysokich odsetek. Czytaj więcej Oprocentowanie polskich papierów dziesięcioletnich przebiło dziś z rana poziom 6 proc. Kiedy cięcia stóp w Polsce Jakie to okoliczności? Po pierwsze, nie zrealizują się różne ryzyka geopolityczne, takie jak np. eskalacja konfliktu na Bliskim Wschodzie czy ekonomiczne i polityczne decyzje nowego prezydenta USA, które niosłyby negatywne konsekwencje dla Europy i w szczególności dla Polski. Ekonomiści zaznaczają przy tym, że takich ryzyk w globalnym wymiarze zapewne nie uda się uniknąć w całości, a trzeba mieć nadzieję, że będą to napięcia przejściowe. Istotna dla perspektyw na 2025 r. jest też polityka stóp procentowych – jeśli zaczną one spadać również w Polsce, może to być korzystna tendencja dla Ministerstwa Finansów. – Pytanie, kiedy RPP zacznie ciąć stopy i jak mocno – zauważa Adam Antoniak, ekonomista ING Banku Śląskiego. – I czy w całości przełoży się to na spadek rentowności. Moim zdaniem nie, ponieważ inwestorzy, widząc ogromne potrzeby pożyczkowe Polski przez kolejnych kilka lat, będą oczekiwać większego spreadu, czyli dodatkowej premii za ryzyko. To, jak duża ma być ta premia, zależeć będzie od postrzegania wiarygodności finansowej rządu – zaznacza Antoniak. Zdaniem Karola Pogorzelskiego, ekonomisty Banku Pekao, średnia rentowność krajowych obligacji w 2025 r. powinna być niższa niż w tej chwili, właśnie za sprawą cięcia stóp i mniejszych ryzyk geopolitycznych, które w tej chwili bardzo ciążą w wycenach polskiego długu. – Spodziewałbym się rentowności bliżej 5 proc. niż 6 proc. – ocenia Pogorzelski. Ile długu kupią banki Niezwykle ważny jest spodziewany popyt na papiery rządu. Tu według ekonomistów perspektywy nie są jakoś bardzo złe. Krajowe banki, które obecnie są największym nabywcą rządowych obligacji, mają przestrzeń, by kupić ich jeszcze więcej. A przynajmniej będą ją miały, dopóki nie ruszy na dobre akcja kredytowa. Podobnie z popytem ze strony gospodarstw domowych, które mają w swoich portfelach już 137 mld zł, czyli ok. 12 proc. krajowego długu Skarbu Państwa. A także ze strony inwestorów zagranicznych. Ich zaangażowanie raczej spadało, dopiero w ostatnich miesiącach zaczęło rosnąć do 150 mld zł we wrześniu br. z ok. 130 mld zł w kwietniu br. – Bezpieczne uplasowanie rekordowo wysokich potrzeb pożyczkowych w 2025 r. na pewno będzie dużym wyzwaniem. Będzie wymagać dużej elastyczności ze strony Skarbu Państwa i umiejętności omijania raf. Ale trzymamy kciuki, że się uda – podsumowuje Adam Antoniak. Źródło: Parkiet

PREV NEWSPolska wysoko w rankingu atrakcyjnosci rynkow rozwijajacych sie

NEXT NEWSW ofercie BOS pojawia sie zielone kredyty z gwarancja InvestEU

Zabka pomoga maklerom ale to XTB rozbio bank

Wedug danych KDPW w pazdzierniku w skali caego rynku przybyo ponad 45 tys. rachunkow maklerskich. W gownej mierze wynik ten to znow zasuga XTB.

By Przemysław TychmanowiczWolne w wigilie jeszcze w tym roku Marszaek Sejmu zabra gos

Marszaek Sejmu Szymon Hoownia uwaza ze szansa na to by tegoroczna Wigilia bya dniem wolnym jest "umiarkowana". Argumentowa ze projekt wprowadzajacy 24 grudnia dzien wolny od pracy wpyna "dosc pozno" i jesli ma nie byc "procedowany na rympa" to musi przejsc przed sejmowe komisje.

Wygrali miliony ale nie wszyscy dostana je od razu. Niektorzy beda czekac 20 lat

Gigantyczne wygrane w Lotto podczas dugiego weekendu. Totalizator Sportowy w specjalnym komunikacie prasowym przekaza ze by to wyjatkowo szczesliwy weekend dla graczy. Dzieki losowaniu Eurojackpot w kilka minut Polska zyskaa nowego milionera. Z kolei dwoch szczesliwcow przez najblizsze 20 lat bedzie otrzymywac pieniadze w ramach wygranej w Ekstra Pensji. Wszystkich trzech zwyciezcow aczy jedna rzecz.

Ceny ropy reaguja na obnizke prognoz przez OPEC

Ceny ropy zwyzkuja we wtorek odrabiajac straty po wczesniejszym dwudniowym spadku o 5 proc. Inwestorzy analizuja wpyw najnowszej obnizki prognoz popytu na rope przez OPEC oraz rozczarowania rynkow najnowszym planem stymulacyjnym Chin podaje agencja Reuters.

Rosna wpywy z mandatow. Kierowcy paca wiecej

Wpywy z mandatow rosna pokazuja to najnowsze dane udostepnione przez KAS. Wzrost widoczny jest zarowno w wartosci jak i liczbie mandatow wystawionych przez policje. Jednym z powodow sa nowe przepisy.

Nowa twarz w rzadzie. Za co bedzie odpowiedzialny Wojciech Wrochna

Wojciech Wrochna zosta powoany przez premiera Donalda Tuska na stanowisko penomocnika rzadu do spraw strategicznej infrastruktury energetycznej oraz na stanowisko sekretarza stanu w Ministerstwie Przemysu. Resort wskaza ze Wrochna jest prawnikiem i ekspertem z zakresu energetyki.