business

Inwestor Wojtek cykl wspiera moje decyzje

Cykl inwestycyjny to schemat ktory uatwia wybor aktywow choc nie zastepuje przygladania sie fundamentom spoek. Problem w tym ze decyzje polityczne moga go zaburzyc.

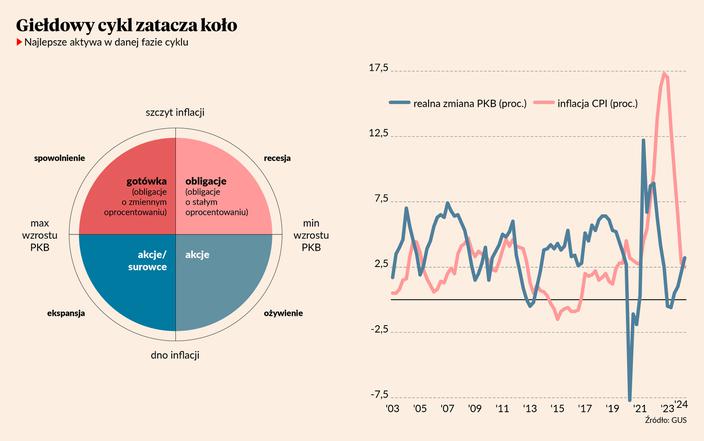

Pewnie każdy z was słyszał o cyklu gospodarczym – najpierw gospodarka się rozpędza, popyt rośnie, co ostatecznie kończy się wzrostem cen. Gdy inflacja rośnie za mocno, bank centralny podnosi stopy procentowe i wywołuje spowolnienie gospodarcze, a nawet recesję. Później koszt pieniądza spada, a aktywność gospodarcza wzrasta. Do tego odnosi się także cykl inwestycyjny, który ma cztery fazy: ożywienia, ekspansji, spowolnienia i recesji. W pierwszej fazie gospodarka się rozkręca, a ceny akcji rosną. W drugiej razem z gospodarką rosną także ceny dóbr – na tym etapie zwyżkują zarówno akcje, jak również surowce. Trzecia faza to walka z inflacją i najlepszym aktywem w tym czasie są obligacje o zmiennym oprocentowaniu (np. indeksowane inflacją). W czwartej fazie inflacja zaczyna spadać, a gospodarka zalicza dołek – w tym okresie spadają stopy procentowe, a na wartości zyskują obligacje o stałym oprocentowaniu. Patrząc na ten schemat wydaje się, że jesteśmy w fazie ożywienia – inflacja spadała według danych kwartalnych, choć wiemy, że w ujęciu miesięcznym od kwietnia widać wzrost Jednak ekonomiści wskazują, że to przejściowe, a z banku centralnego płynie coraz więcej sygnałów, że w przyszłym roku rozpoczną się obniżki stóp procentowych. Także PKB zdaje się być na fali wznoszącej – w II kwartale wzrósł o 3,2 proc., ale szybki szacunek GUS wskazał na tylko 2,7 proc. w III kwartale. Na razie trudno wyrokować, czy to tylko przerwa w trendzie i ożywienie będzie kontynuowane, czy jednak zmiana trendu. Zakładając jednak pozytywny scenariusz, schemat pokazuje nam, że jesteśmy w fazie ożywienia i w tym momencie akcje są najlepszym wyborem. A jeżeli akcje, to warto rozważyć spółki cykliczne, które w okresie dobrej koniunktury zyskują najwięcej, ale dużo więcej tracą w trakcie kryzysu gospodarczego. Najczęściej są to spółki, które produkują towary lub dostarczają usługi, które nie są niezbędne i z tego powodu konsumenci z nich rezygnują w pierwszej kolejności, gdy ich dochody się kurczą. Zaliczamy do nich m.in. spółki z branży turystycznej (biura podróży, linie lotnicze, hotele), usługi (gastronomia), spółki motoryzacyjne, producentów gadżetów elektronicznych, spółki przemysłowe oraz surowcowe, bo gdy rośnie popyt na towary, to często też gwałtownie rośnie popyt na surowce. Z dobrego nastroju względem akcji wyprowadził mnie jednak Jakub Szkopek, analityk Erste Securities, który na co dzień zajmuje się spółkami surowcowymi oraz przemysłowymi. - Jeszcze dwa tygodnie temu rzeczywiście wydawało się, że jesteśmy w początkowej fazie ożywienia, wzrost gospodarczy przyspiesza, banki centralne zaczęły luzowanie pieniężne i wkrótce spółki cykliczne mogłyby nabrać wiatru w żagle. Wygrana Donalda Trumpa w wyborach prezydenckich zmienia jednak tę perspektywę dla naszej części świata. Jego program wyborczy to wspieranie wzrostu PKB w USA kosztem deficytu budżetowego, a do tego rośnie prawdopodobieństwo wojen handlowych, co jest złą wiadomością dla rynków wschodzących. Dlatego kapitał ucieka do USA, dolar się umacnia, a rynki wschodzące mają gorsze perspektywy wzrostu gospodarczego – mówi Jakub Szkopek. Amerykańskie cła najprawdopodobniej najmocniej uderzą w Chiny, gdzie rynek nieruchomości zwija się trzeci rok z rzędu – przez dziesięć miesięcy 2024 r. inwestycje w nieruchomości spadły o 10,3 proc., a liczba rozpoczętych nowych budów spadła o 22,6 proc. To wraz z umocnieniem dolara osłabia popyt na surowce. - Do tego wojna handlowa w segmencie samochodów elektrycznych trwa na dobrą sprawę od początku roku. USA podwyższyły już stawkę celną czterokrotnie, a na podobny ruch zdecydowała się UE i Kanada. Rozważania trwają też Turcji. Cła na chińskie towary ze stali były też nakładane w krajach Ameryki Południowej – mówi Jakub Szkopek. W takim otoczeniu także europejski przemysł nie może złapać oddechu. Chemia cierpi, borykając się z zasadami Zielonego Ładu. Volkswagen, który miał zawsze opinię dobrego i stabilnego pracodawcy, zamyka trzy fabryki i przeprowadza proces szerokich zwolnień. BASF wskazuje, że 16 proc. produkcji w największym europejskim kompleksie chemicznym trwale utraciło konkurencyjność. To się odbija także na polskich spółkach, zwłaszcza, że płaca minimalna rosła u nas w ostatnich latach najszybciej, a spółki eksponowane na gospodarką niemiecką, których jest najwięcej, narzekają na popyt. Od 1,5 roku słychać też szereg informacji o zwolnieniach czy zamykaniu fabryk ze spółek produkujących dobra trwałe, czyli m.in. AGD czy meble. Z drugiej strony rozpoczęty cykl obniżek stóp procentowych w strefie euro daje nadzieję na poprawę koniunktury, a ostatnie osłabienie złotego to także argument przemawiający za polskimi eksporterami. - Papierkiem lakmusowym jest kondycja Seco/Warwick – to niewielka spółka, która jednak sprzedaje dobra inwestycyjne – piece próżniowe, topielne itp. – na całym świecie. Jej zarząd wskazuje wprost, że w Europie jest najgorsza decyzyjność klientów jeśli chodzi o podejmowanie inwestycji, w Chinach sytuacja na początku roku była niezła, ale nastroje osłabły. Tymczasem w USA inwestycje idą dobrze i tam mają największy przyrost zamówień – mówi Jakub Szkopek. Choć obecnie inwestowanie w spółki cykliczne wydaje się ryzykowne, to największe stopy zwrotu można osiągnąć, gdy zajmie się pozycję jeszcze przed zmianą koniunktury. - Inwestowanie w spółki cykliczne może przynieść wysokie stopy zwrotu, jeżeli dokonamy zakupu krótko przed znaczną poprawą sytuacji w danej branży. Początek dobrej koniunktury w sektorze to również dobry okres na zajęcie pozycji – radzi Jakub Płotka, zarządzający funduszami Santander TFI. Drugi elementem jest właściwy dobór spółek, gdyż zmienna koniunktura przyśpiesza konsolidację rynku, a dobrze zarządzane spółki zabierają miejsce mniej efektywnym podmiotom. Wsparciem mogą być pozytywne rekomendacje analityków, ale tych w tym sektorze jest jak na lekarstwo. Pozytywne zalecenia są m.in. dla KGHM, Amiki, Arctic Paper, Śnieżki, Kęt, Rainbow Tours czy Enter Air, ale należy je traktować raczej jako wskazanie do własnej analizy. Cześć, jestem Inwestor Wojtek, postać, za którą stoją doświadczeni dziennikarze giełdowi i analitycy PB. Chcę za 25 lat mieć w portfelu 1 mln zł. Inwestuję prawdziwe pieniądze (zacząłem od 50 tys. zł) w akcje, obligacje i inne instrumenty finansowe. Chcę edukować i promować inwestowanie na rynku kapitałowym. Jestem transparentny: z odpowiednim wyprzedzeniem napiszę, że zamierzam kupić lub sprzedać dane walory. Na razie mam niewielkie pakiety akcji Asbisu, Quercusa, Apatora, Atremu i Echa. Skład mojego portfela i stopę zwrotu można obserwować na notowania.pb.pl/inwestor-wojtek . @InwestorWojtek

PREV NEWSDobry dzien zotego. Wyrazne umocnienie polskiej waluty

NEXT NEWSNajwiekszy spadek ceny zota od czerwca 2021 roku

Co dalej z akcyza na papierosy Wiceminister ma nowy pomys

W przyszosci wysokosc stawki akcyzy na papierosy mozna powiazac z dynamika inflacji lub sredniego wynagrodzenia w gospodarce - takim pomysem podzieli sie wiceminister finansow Jarosaw Neneman podczas seminarium w Warszawie.

PGE Dystrybucja ma umowe z Ericssonem w ramach Programu LTE450

PGE Dystrybucja podpisaa umowe z firma Ericsson na dostawe blisko 600 systemow zasilania dla radiowych stacji bazowych i transmisyjnych wezow agregacyjnych w ramach Programu LTE450.

Grupa KGHM po 10 miesiacach produkcja miedzi srebra i TPM wyzsza niz zakadano

Sprzedaz miedzi przez grupe KGHM wyniosa w pazdzierniku 637 tys. ton i bya wyzsza o 7 proc. rdr. Produkcja miedzi patnej KGHM wyniosa 615 tys. ton o 5 proc. wiecej rdr - podaa grupa w komunikacie dotyczacym wstepnych wynikow produkcyjnych i sprzedazowych.

KE zatwierdzia sredniookresowy plan budzetowy m.in. dla Polski

Komisja Europejska zatwierdzia sredniookresowy plan budzetowo-strukturalny m.in. dla Polski - podaa KE w komunikacie.

Umowa z Mercosur zostanie zablokowana "Nie gwarantuje bezpieczenstwa"

Minister obrony narodowej Wadysaw Kosiniak-Kamysz poinformowa iz trwaja dziaania dyplomatyczne aby zablokowac wejscie w zycie umowy o wolnym handlu pomiedzy Europa a krajami Mercosur. - To nie jest bezpieczna umowa. Ta umowa nie daje poczucia bezpieczenstwa - wskaza.

Elon Musk wysmiewa amerykanskie mysliwce. Polska w tle komentarza

Samolot od ktorego wymagano by spenia zbyt wiele wymagan jest mistrzem w niczym stwierdzi miliarder Elon Musk ktorego prezydent-elekt Donald Trump wybra wasnie na szefa Departamentu Efektywnosci Rzadu DOGE instytucji weryfikujacej wydatki rzadowe. W tym wydatki na uzbrojenie armii. Najbogatszy czowiek swiata opatrzy swoj komentarz odnosnie do mysliwca F-35 filmem z parada tysiecy dronow ktore wygladaja jak roj pszczo. Polski podatnik wkrotce za podobne mysliwce bedzie niemao paci.