business

Co zastapi WIBOR czy i jakie ma to znaczenie dla klientow bankow

Wielka zmiana na rynku finansowym zapowiedziana ponad dwa lata temu przez premiera Morawieckiego znowu sie opoznia. Konsumentow nie powinno to jednak zabolec.

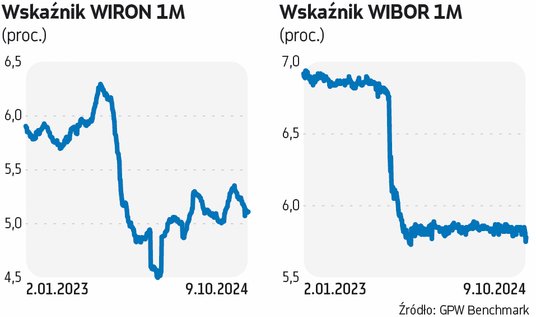

Reforma wskaźników referencyjnych w Polsce przeciąga się coraz bardziej i pewne jest, że nie zostanie wdrożona wraz z początkiem 2025 r. W ostatnim komunikacie Narodowa Grupa Robocza poinformowała bowiem, że uruchamia dodatkową rundę konsultacji publicznych. I co więcej, że proponowany wcześniej indeks WIRON nie jest już brany pod uwagę, teraz na tapecie jest WIRF. Czy pożyczanie będzie tańsze Na dziś wiadomo więc tyle, że wskaźnik WIBOR (który jest m.in. podstawą dla oprocentowanie kredytów mieszkaniowych) na pewno przestanie obowiązywać, ale nie wiadomo co go dokładnie zastąpi, ani kiedy to się stanie. Czy patrząc z punktu widzenia Polaków, którzy już mają lub planują zaciągnąć kredyt, takie opóźnienie i niepewność to powód do niepokoju? Teoretycznie tak być powinno. W kwietniu 2022 roku premier Mateusz Morawiecki przedstawił bowiem reformę wskaźników referencyjnych jako sposób... na obniżenie obciążeń kredytowych Polaków. Ogłosił koniec WIBOR-u, a nowy indeks miał być „znacząco bardziej korzystny dla wszystkich kredytobiorców”. A jak jest w praktyce? Jakie znaczenie dla klientów banków ma ta reforma? Czy rzeczywiście pożyczanie może być tańsze, czy ewentualnie spadną miesięczne raty do spłaty przy kredytach hipotecznych, a banki będą mniej zarabiać? – Myślę, że biorąc pod uwagę pozycję klienta, zmiany będą w zasadzie bardzo niewielkie – odpowiada Michał Sobolewski, analityk DM BOŚ. – To techniczna reforma, która moim zdaniem nie obniży kosztów pożyczania dla klientów – ocenia Marcin Materna, analityk BM Banku Millennium. – Nie ma więc sensu, by Polacy wyczekiwali jej z niecierpliwością – dodaje jeden z ekonomistów. Jakie skutki dla kredytobiorców Przypomnijmy, że reforma wskaźników referencyjnych to efekt unijnych rozporządzeń, zgodnie z którymi kraje UE, w tym Polska, muszą odejść od wskaźników z rodziny IBOR (Interbank Offered Rate) na rzecz wskaźników typu RFR (czyli risk free rate). Co to oznacza dla tych, którzy już kredyty mieszkaniowe spłacają? Po pierwsze nastąpi zmiana zapisów w niektórych umowach kredytowych, tam gdzie oprocentowanie zapisano jako WIBOR+marża. Zmiana ta powinna odbywać się niejako automatycznie dla klientów, bez konieczności wizyty w banku, nowych umów itp. (tak jak było w przypadku zmiany stawki LIBOR w kredytach CHF na SARON). Jeśli nowy wskaźnik będzie niższy (lub wyższy) niż WIBOR, resort finansów będzie zobowiązany wyliczyć tzw. spread korygujący, tak żeby na reformie nikt nie stracił (np. banki), ani też nikt nie zyskał. W efekcie więc wysokość raty do spłaty w zasadzie nie powinna się zmienić. Czytaj więcej Komitet Sterujący Narodowej Grupy Roboczej ds. reformy wskaźników referencyjnych (KS NGR) uruchomił dodatkową rundę konsultacji ws. rodziny wskaźników WIRF i nie będzie dalej konsultował wskaźników WIRON ani WRR. Jak zmienia się rata Delikatnie może zmienić się z kolei tempo, w jakim wysokość rat nadąża za zmianami stóp procentowych NBP. WIBOR jest wskaźnikiem wyprzedzającym, uwzględniającym potencjalne zmiany stóp. Gdy jesteśmy w okresie podwyżek, stosunkowo szybko przekłada się to na wzrost miesięcznych obciążeń kredytowych, a gdy Rada Polityki Pieniężnej wchodzi w cykl obniżek – stosunkowo szybko widać też jej spadek. Nowy indeks będzie wskaźnikiem „patrzącym w tył”, uwzględniając aktualną sytuacją rynkową. – A to oznacza, że gdy stopy procentowe faktycznie idą w górę, to kredytobiorcy z pewnym opóźnieniem widzą wzrost rat. Ale gdy stopy idą w dół, to też później widzą spadek – wyjaśnia Michał Sobolewski. – W dłuższym okresie wszystko się jednak wyrównuje. Po ile nowe kredyty? A co z nowymi kredytami, opartymi na nowej stawce referencyjnej? Jeśli będzie niższa, to czy hipoteki będą po prostu tańsze? – To kluczowe pytanie – przyznaje Bartosz Turek, główny analityk HREIT. Wiele zależy tu od banków, ich polityki co do marż, strategii cenowych, oczekiwań kształtowania się sytuacji rynkowej i wyników finansowych w długim okresie itp, itd. – - Niemniej co do zasady, oprocentowanie kredytów nie zależy od wartości danego wskaźnika referencyjnego – zaznacza Turek. Jak wyjaśnia, bank musi kalkulować stawki tak, by po potrąceniu kosztów pozyskania pieniądza i kosztów ryzyka, kredytowy biznes był dla niego opłacalny. – Może się więc okazać się, że zmiana wskaźnika referencyjnego z WIBOR na inny będzie dla kredytobiorców w praktyce niezauważalna – ocenia również Marcin Materna. Dodając, że cena kredytów zależy do kształtowania się rynkowej stopy procentowej. Czytaj więcej Kancelarie prawne szukają nowej niszy, próbując podważyć WIBOR, ale tego się nie da zrobić. Kredytobiorcy muszą to usłyszeć, zanim wstąpią na drogę sądową i zapłacą tym kancelariom za ich „usługi” – mówi prawnik dr Tadeusz Białek, prezes Związku Banków Polskich. WIBOR można podważyć? Na reformę wskaźników referencyjnych można spojrzeć jeszcze z jednego punktu widzenia. A mianowicie pod kątem obecnych prób podważania WIBOR w złotowych kredytach mieszkaniowych, z docelowym oczekiwaniem, że – podobnie jak w przypadku hipotek frankowych – uda się w sądach wywalczyć coś na kształt „darmowego kredytu”. Do polskich sądów trafiło już kilka tysięcy pozwów w sprawie WIBOR, jest już też pytanie prejudycjalne do Trybunału Sprawiedliwości Unii Europejskiej (TSUE). Jednym z podnoszonych tu argumentów jest brak wiedzy konsumentów na temat ryzyka stopy procentowej, ale przede wszystkim – brak informacji ,jak wyliczany jest WIBOR wraz z podejrzeniem, że banki (które rzeczywiście biorą udział w jego ustalaniu) manipulowały jego wysokością. Oliwy do ogania mógł tu dolać Morawiecki, który wiosną 2022 r. mówił o wprowadzeniu nowego „transparentnego i przejrzystego” wskaźnika, sugerując niejako, że WIBOR nie ma tych przymiotów. – Obecnie rząd i cały nadzór stoi na stanowisku, że z WIBOR jest wszystko w porządku i nie ma podstaw do jego podważania. A czy reforma wskaźników coś tu zmieni? Nie sądzę, by dała „wiborowiczom” nowe argumenty do ręki – ocenia jednak z analityków rynku. Dlaczego WIRON trafił do kosza Jak już pisaliśmy, na razie nie jest przesądzone, jakie wskaźnik zastąpi WIRON. Obecnie prace Narodowej Grupy Roboczej skupiają się na grupie indeksów typu WIRF (WIRF, WIRF+, WIRF- i WIRF+/-). WIRF to Warszawski Indeks Rynku Finansowego, oparty na transakcjach depozytów niezabezpieczonych w grupie instytucji kredytowych i finansowych. Pierwotnie następcą WIBOR miał być WIRON, ING Bank Śląski zdążył nawet w 2023 r. wprowadzić kredyty oparte na tej stawce do swojej oferty (obecnie się z niej wycofał). Ale już w kwietniu tego roku okazało się, że WIRON budzi sporo zastrzeżeń. „W toku obserwacji wskaźnika dało się zauważyć jego najwyższą zmienność w stosunku do innych analizowanych indeksów i wynikające z tego najniższe prawdopodobieństwo wykreowania płynnego rynku instrumentów pochodnych” – czytamy w komunikacie NGR. Źródło: Parkiet

Sprzedaz aut w Chinach zaczea rosnac

Sprzedaz samochodow osobowych wzrosa we wrzesniu w Chinach o 43 proc. w ujeciu rocznym i o ponad 10 proc. w porownaniu z sierpnien. Przez poprzednie piec miesiecy spadaa informuje Reuters.

Bedzie banknot 1000 z Trzy papierki i pensja wypacona

O koniecznosci wprowadzenia do obiegu banknotu o nominale 1000 z mowi sie juz od kilku lat. Prezes NBP Adam Glapinski wskaza na taka mozliwosc juz kilka la temu. Kiedy banknot o najwiekszym nominale moze trafic do naszych portfeli

Rodzinny konflikt w imperium Zygmunta Solorza. Spor moze skonczyc sie w sadzie

Jak donosi "Newsweek" w otoczeniu Zygmunta Solorza nie brakuje gosow zdziwienia wobec ostatnich roszad w kierownictwie spoek miliardera. Dotycza one m.in. Jarosawa Grzesiaka - jednego z najblizszych wspopracownikow przedsiebiorcy.

Mikrofirmy ratuja seniorow. Pracuje ich tam prawie poowa

Na koniec kwietnia br. w najmniejszych firmach do 5 pracownikow zatrudnionych byo 43 proc. wszystkich pracownikow w wieku poprodukcyjnym - poinformowa Polski Instytut Ekonomiczny PIE. Dodano ze acznie w polskiej gospodarce pracowao ich ponad 785 tys. co oznacza wzrost o 3 proc. rdr.

Wywiad Trumpa dla TV Republika. Byy prezydent USA wielokrotnie mija sie z prawda

Demokraci nie lubia Polakow - przekonywa w wywiadzie dla TV Republika Donald Trump kandydat republikanow na prezydenta i b. prezydent USA. Atakowa konkurentke Kamale Harris wielokrotnie mijajac sie z prawda na co nie zwraca uwagi prowadzacy wywiad Micha Rachon.

UE blokuje sztuczna inteligencje od Zuckerberga w Wielkiej Brytanii funkcja juz dziaa

Od 9 pazdziernika Meta udostepnia swojego darmowego chatbota Meta AI w Wielkiej Brytanii. Zosta on wbudowany w aplikacje nalezace do spoki Zuckerberga i jak na razie nie ma mozliwosci by sta sie on dostepny w krajach Unii Europejskiej ze wzgledu na ostre regulacje jakimi zostaa tam obozona sztuczna inteligencja.